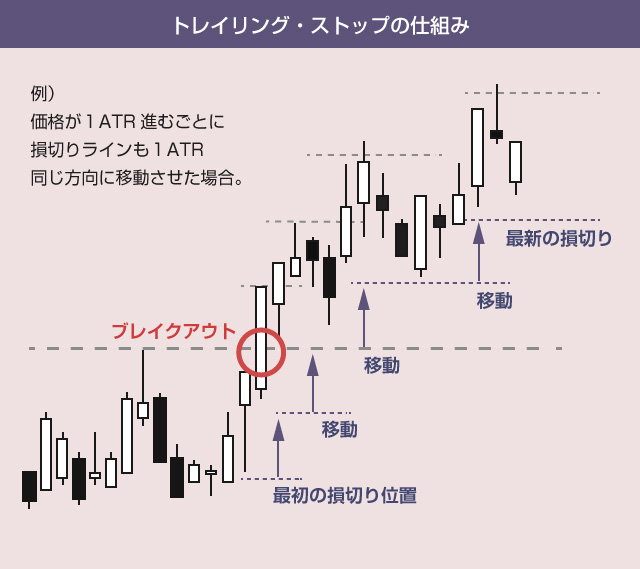

前回の記事では、含み益を取り逃がさないように、価格の上昇にあわせて一定の比率でストップ位置を移動させていくトレイリングストップの実装方法を解説しました。

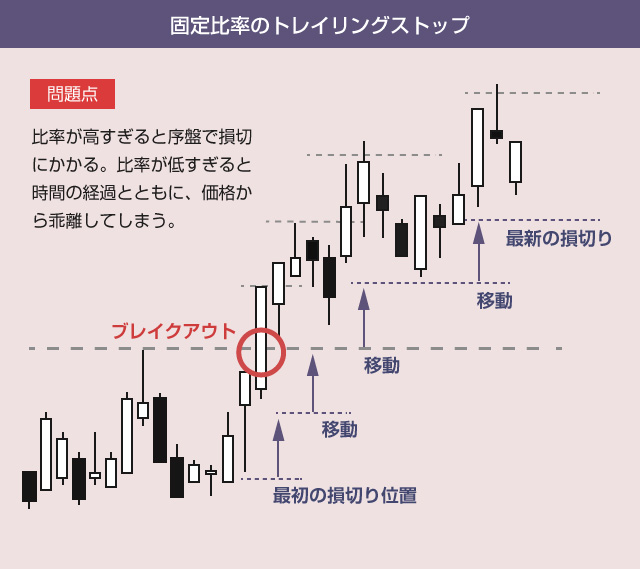

1.固定比率のトレイリングストップの問題

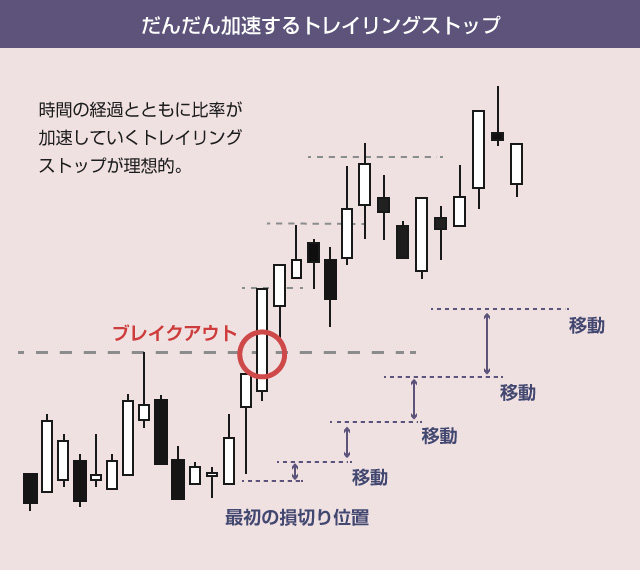

しかし固定の比率で損切りラインを動かすトレイリングストップは、実際の運用上は少し問題があります。

例えば、価格が1レンジ動くたびに1レンジ追従する同じ比率のトレイリングストップだと、かなり序盤で損切りにかかってしまう可能性が高いです。それだと、チャネル・ブレイクアウトが持つ本来の期待値を「邪魔」してしまうことになります。

一方で、価格が1レンジ動くたびに1/2レンジずつ追従する低い比率のトレイリングストップだと、時間が経つにつれてどんどん価格と損切りラインが乖離してしまい、損切りにかかる可能性が低くなってしまいます。これだと「大きな含み益を逃がさない」という本来の目的を達成できません。

2.加速係数付きのトレイリングストップ

そこで理想的なトレイリングストップとして、時間の経過とともにトレイリングの比率がだんだん上昇していくようなトレイリングストップを考えます。

例えば、最初は価格が動いてもストップ位置を2%しか動かさず、次に価格が動いたらストップ位置を4%動かし、次に価格が動いたらストップ位置を6%動かし….、といった具合に、徐々にトレイリングの比率を加速させていきます。

この手法のなかでも有名なのは、「投資苑」の著者としてお馴染みのアレキサンダー・エルダー氏が「利食いと損切りのテクニック」という本で紹介しているパラボリックSARを使ったトレイリングストップです。

3.パラボリックSARの定義

まずはパラボリックSARを使ったトレイリングストップを明確に定義しておきましょう。

買いエントリーの場合

1)最初の加速係数を0.02とする

2)エントリー後に新しい高値を更新したら、( 高値 - 損切りライン )× 加速係数 を計算し、その額分だけ損切りラインを上に動かす

3)損切りラインが動くたびに、加速係数に 0.02 を足す

4)加速係数の上限は 0.2 までとする

売りエントリーの場合

1)最初の加速係数を0.02とする

2)エントリー後に新しい安値を更新したら、( 損切りライン - 安値 )× 加速係数 を計算し、その額分だけ損切りラインを下に動かす

3)損切りラインが動くたびに、加速係数に 0.02 を足す

4)加速係数の上限は 0.2 までとする

例題

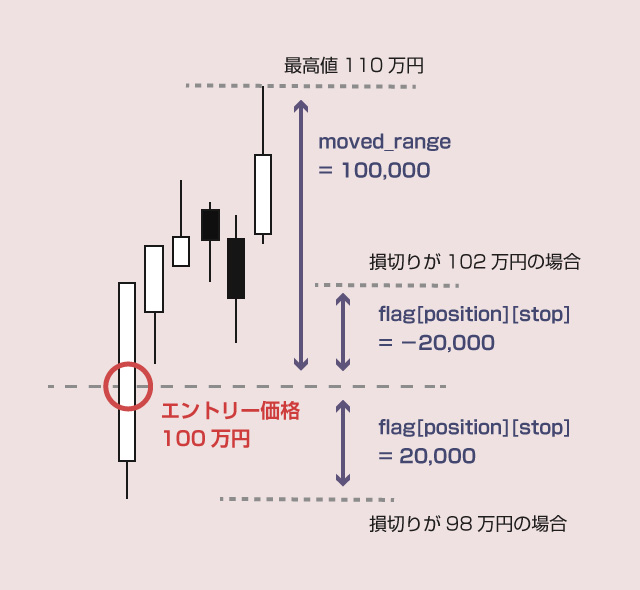

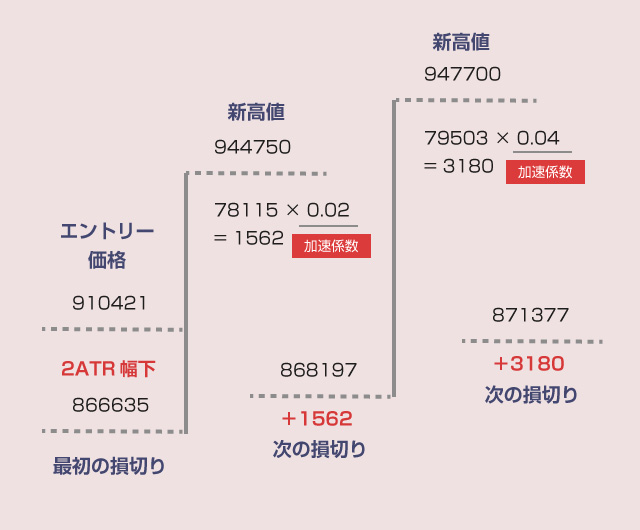

例えば、BTC価格が100万円のときに買いエントリーし、損切りラインを98万円の位置に置いたとします。その1時間後、BTC価格の高値が102万円まで上昇した場合のストップ位置は以下です。

・加速係数 0.02

・98万円 + (102万円 - 98万円) × 0.02 = 98万800円

もし次の1時間で高値が101万円まで下落したとします。この場合は何もしません。前回の記事でも説明したように、原則としてトレイリングストップを下に動かすことはありえません。

さらに次の1時間で高値が103万円まで上昇したとします。この場合のストップ位置は以下です。

・加速係数 0.04

・98万800円 + (103万円 - 98万800円) × 0.04 = 98万2768円

さらに次の1時間で高値が105万円まで上昇したとします。この場合のストップ位置は以下です。

・加速係数 0.06

・98万2768円 + (105万円 - 98万2768円) × 0.06 = 98万6802円

4.Pythonコードを実装しよう!

では、前回の記事で作成したトレイリングストップの関数を修正して、上記のロジックを実装してみましょう!

なぜかパラボリックSARでは、加速係数の初期値を 0.02、足すのも0.02ずつ、上限は0.2まで、というのが、教科書的な常識とされています。しかし理由がわからないまま、自分で検証していない数値を信じるべきではないので、ここでは自由に変更できるようにしておきます。

▽ pythonコード

#--------設定項目--------

stop_AF = 0.02 # 加速係数

stop_AF_add = 0.02 # 加速係数を増やす度合

stop_AF_max = 0.2 # 加速係数の上限

# トレイリングストップの関数

def trail_stop( data,flag ):

# まだ追加ポジション(増し玉)の取得中であれば何もしない

if flag["add-position"]["count"] < entry_times:

return flag

# 高値/安値がエントリー価格からいくら離れたか計算

if flag["position"]["side"] == "BUY":

moved_range = round( data["high_price"] - flag["position"]["price"] )

if flag["position"]["side"] == "SELL":

moved_range = round( flag["position"]["price"] - data["low_price"] )

# 最高値・最安値を更新したか調べる

if moved_range < 0 or flag["position"]["stop-EP"] >= moved_range:

return flag

else:

flag["position"]["stop-EP"] = moved_range

# 加速係数に応じて損切りラインを動かす

flag["position"]["stop"] = round(flag["position"]["stop"] - ( moved_range + flag["position"]["stop"] ) * flag["position"]["stop-AF"])

# 加速係数を更新する

flag["position"]["stop-AF"] = round( flag["position"]["stop-AF"] + stop_AF_add ,2 )

if flag["position"]["stop-AF"] >= stop_AF_max:

flag["position"]["stop-AF"] = stop_AF_max

# ログを出力する

if flag["position"]["side"] == "BUY":

flag["records"]["log"].append("トレイリングストップの発動:ストップ位置を{}円に動かして、加速係数を{}に更新します\n".format( round(flag["position"]["price"] - flag["position"]["stop"]) , flag["position"]["stop-AF"] ))

else:

flag["records"]["log"].append("トレイリングストップの発動:ストップ位置を{}円に動かして、加速係数を{}に更新します\n".format( round(flag["position"]["price"] + flag["position"]["stop"]) , flag["position"]["stop-AF"] ))

return flag

#--------記録用の変数--------

flag = {

"position":{

"stop-AF": stop_AF, # 加速係数を記録

"stop-EP":0, # 最高値/最安値 と エントリー価格の値幅を記録

(略)

stop-AF は加速係数です。

加速係数は英語でAccelerationFactorなのでAFと略します。

stop-EP は直近の最高値・最安値とエントリー価格からの値幅です。

最高値や最安値のことをExtremePoint(EP)と略すことがあります。

コードの解説

パラボリックSARによるトレイリングストップでは、損切りラインを動かすタイミングは、買いエントリーなら最高値を更新したとき、売りエントリーなら最安値を更新したときだけです。

そのため、エントリーして以来の最高値・最安値とエントリー価格との値幅を flag[position][stop-EP] に記録しておきます。そして、現在のローソク足の高値(安値)とエントリー価格の値幅を計算して比較し、最高値を更新したかどうかを判断しています。

ストップ幅の計算と更新

前回と同様、損切りラインの計算や記録には、価格の絶対値ではなくエントリー価格からの相対的な値幅(ストップ幅)を利用しています。この方が計算が簡単だからです。

# 加速係数に応じて損切りラインを動かす flag["position"]["stop"] = round(flag["position"]["stop"] - ( moved_range + flag["position"]["stop"] ) * flag["position"]["stop-AF"])

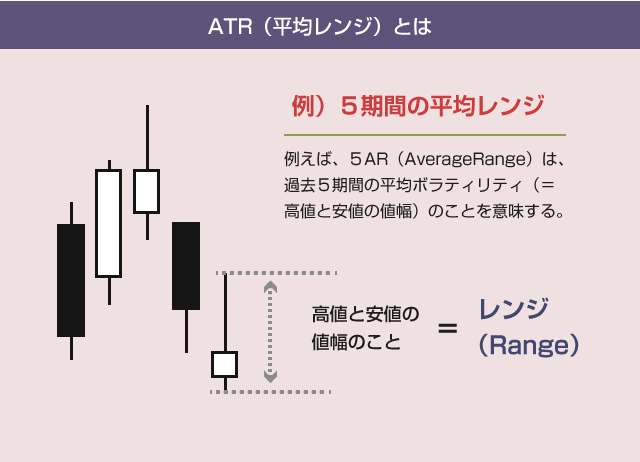

上記の計算式で何を計算しているのかは、以下の図を見るとイメージしやすいと思います。

パラボリックSARによるストップ価格の計算は、「前回のストップ価格 + 加速係数 × (高値or安値 - 前回のストップ価格)」で計算することは、すでに定義のところで説明しましたが、これは以下を計算するのと同じです。

・ストップ幅 = 前回のストップ幅 - (エントリー価格からの動きの幅 + 前回のストップ幅) × 加速係数

この式だと、売りエントリーか買いエントリーかで場合分けしなくていいので楽ですが、混乱するようであれば、価格ベースで計算するプログラムに書き直してみてください。

手仕舞いの関数

今回は新たに損切りに使う変数を2つ追加しました。ポジションを閉じるたびにこれらの変数を初期化するのを忘れないようにしましょう。

# 手仕舞いや損切の関数 def close_position( data,last_data,flag ): # 決済の成行注文コード flag["position"]["stop-AF"] = stop_AF flag["position"]["stop-EP"] = 0

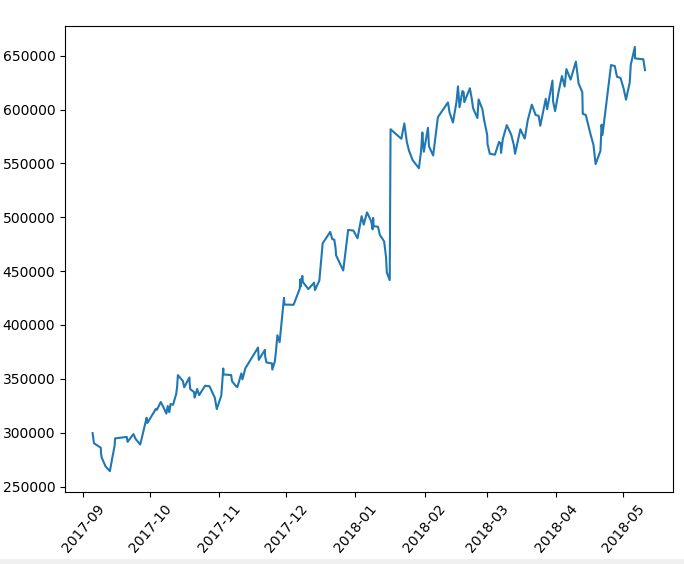

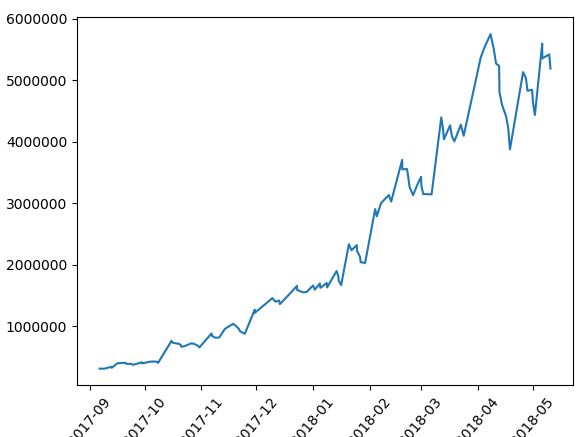

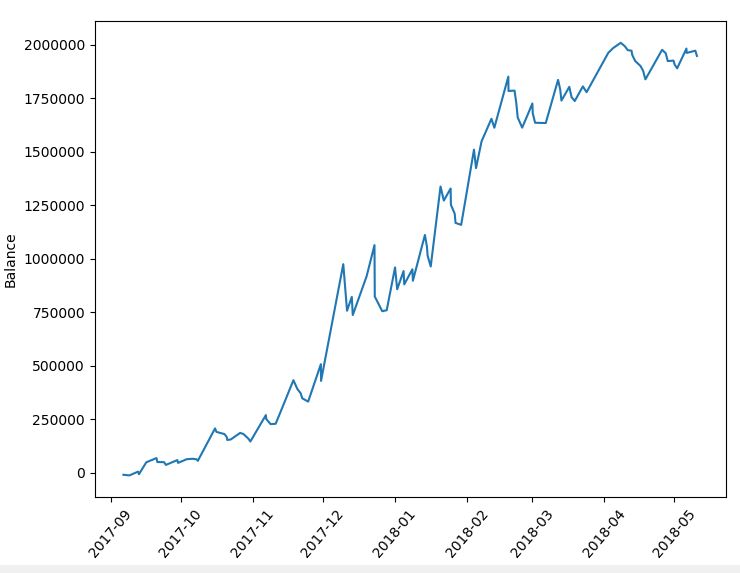

5.実行結果

このプログラムを前回のコードに入れて実行してみましょう!

以下のようになります。

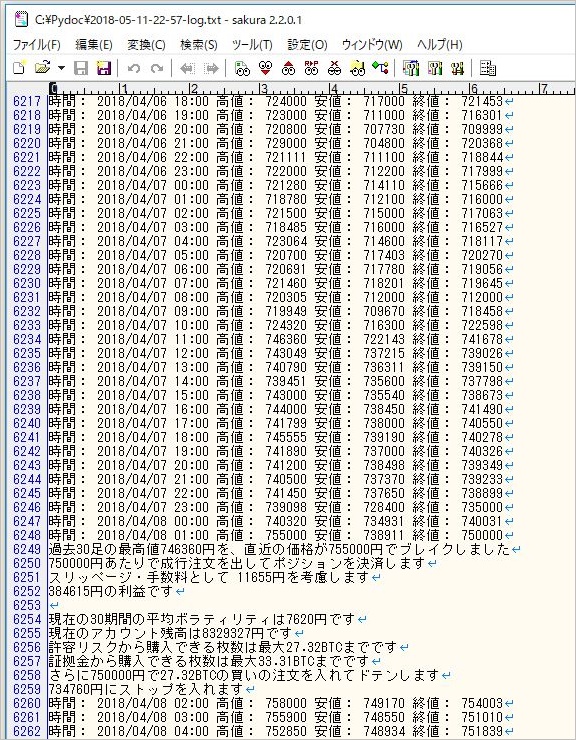

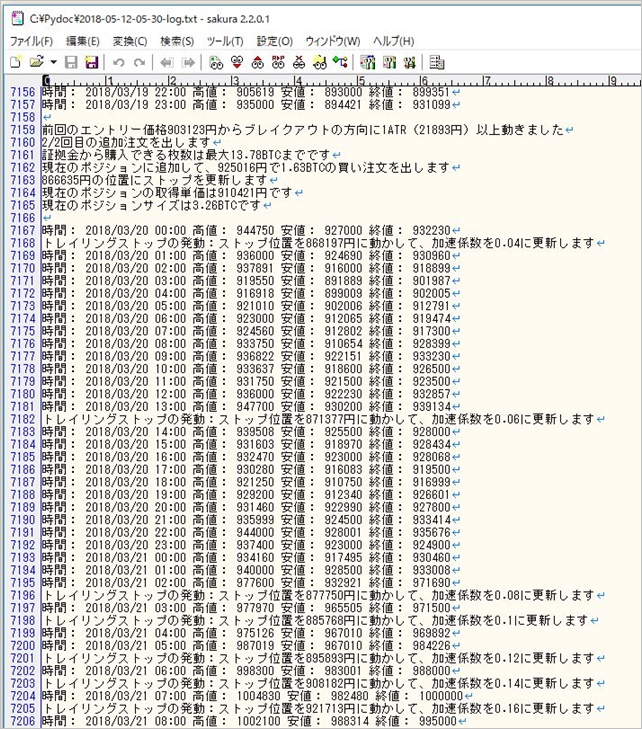

なお、このような計算を含むコードは思った通りの計算結果になっているかどうか、必ず自分で確認した方がいいです。私の計算やプログラムが間違っている可能性もあります。自分で検証せずに鵜呑みにしていい情報はありません。

▽ 何カ所か検算してみて一致するか確認する

検算の結果が問題なさそうであれば、いつものようにパフォーマンスを検証してみましょう!

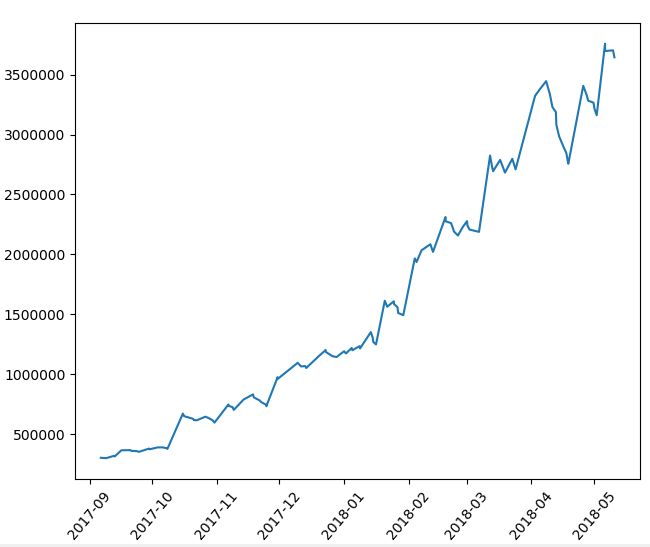

6.パフォーマンスの検証

検証には前回と同じ条件を使います。

売買ロジック

・1時間足を使用(2017/8~2018/5)

・上値ブレイクアウト判定期間 30期間

・下値ブレイクアウト判定期間 30期間

・平均ボラティリティ計算期間 30期間

・ブレイクアウトの判定基準(高値/安値)

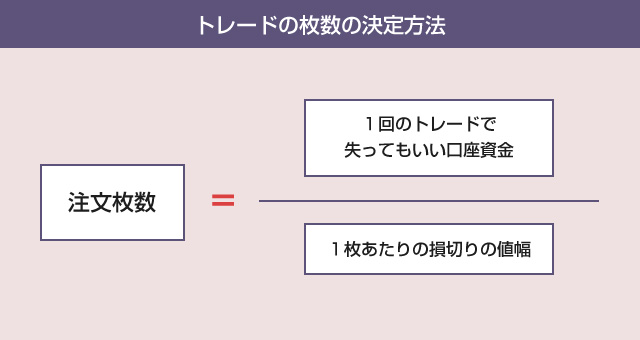

資金管理

・初期資金30万円

・レバレッジ3倍

・初期ストップのレンジ幅 2ATR

・1トレードで許容するリスク 3%

・分割エントリー2回

まずはトレイリングストップを使用しない場合を見ておきましょう。

損切りの関数から、トレイリングストップの関数を読み込む部分をコメントアウトするだけですね。

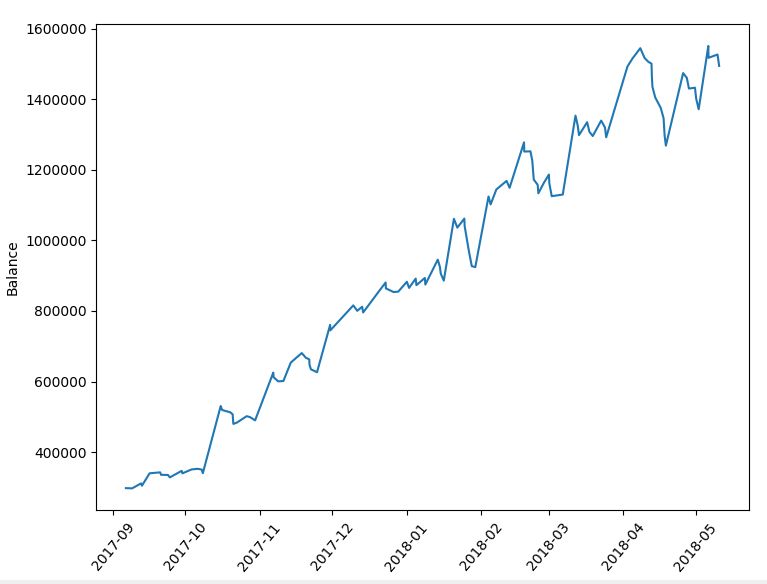

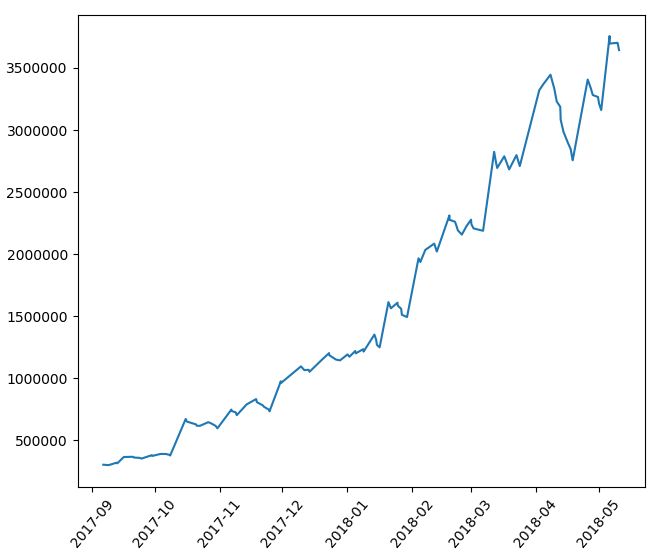

1)トレイリングストップを使わない場合

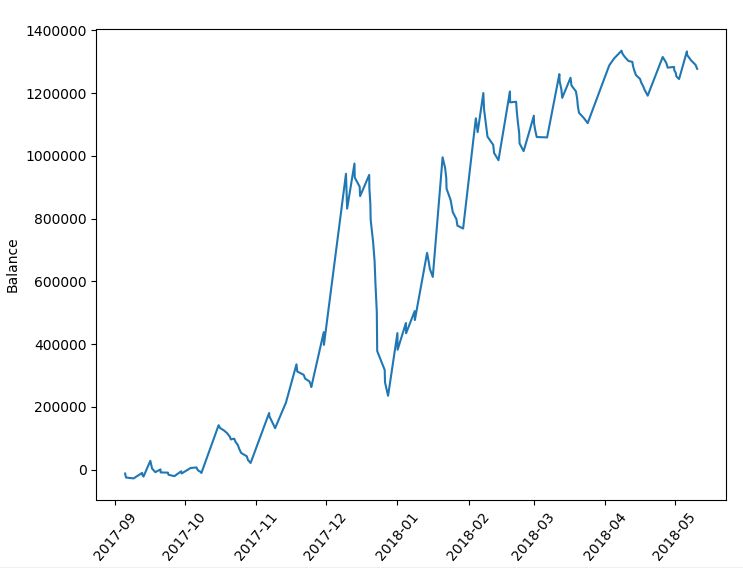

----------------------------------- 総合の成績 ----------------------------------- 全トレード数 : 111回 勝率 : 34.2% 平均リターン : 1.26% 平均保有期間 : 45.4足分 損切りの回数 : 57回 最大の勝ちトレード : 650219円 最大の負けトレード : -109947円 最大連敗回数 : 10回 最大ドローダウン : -689533円 / -20.0% 利益合計 : 5796568円 損失合計 : -2452422円 最終損益 : 3344146円 初期資金 : 300000円 最終資金 : 3644146円 運用成績 : 1215.0%

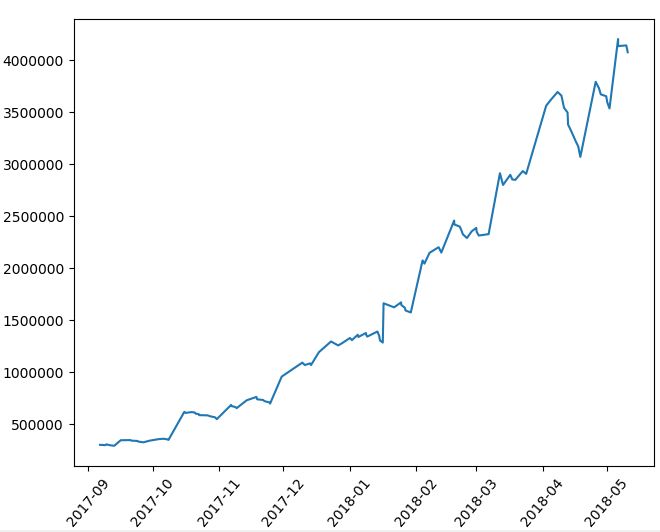

運用成績1215%は前回と同じ結果ですね。では次に、パラボリックSARを用いた加速度付きのトレイリングストップを見てみましょう。

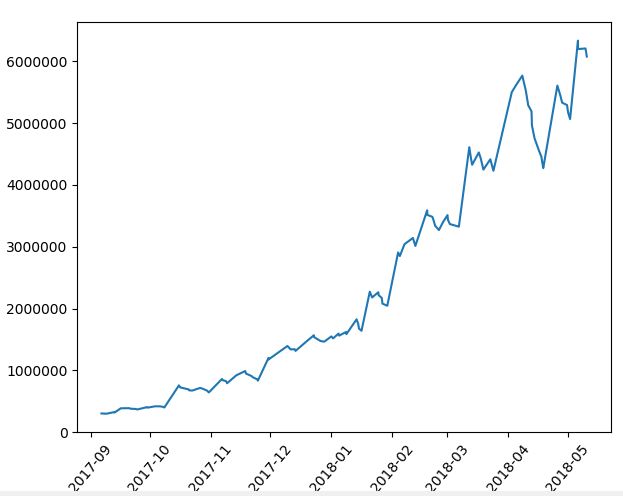

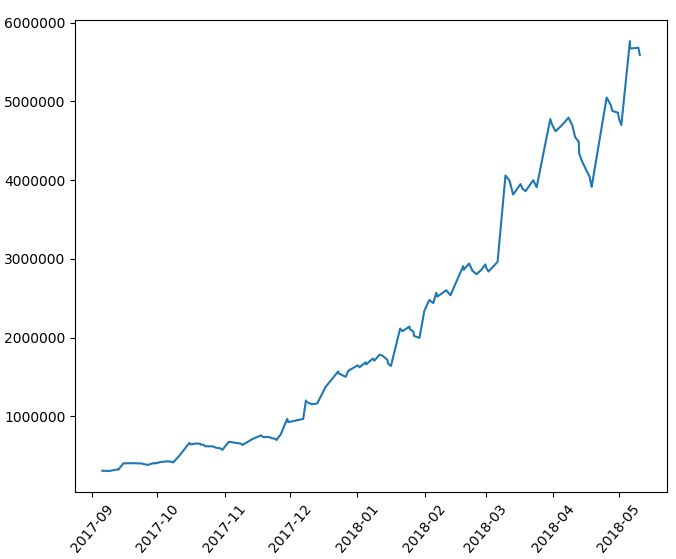

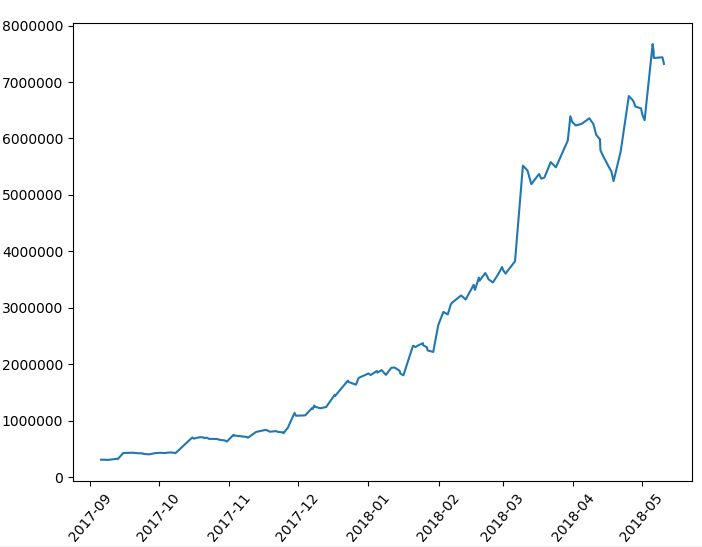

2)パラボリックSARのストップを使った場合

-設定値

・加速係数の初期値(stop_AF) 0.02

・加速係数の増分(stop_AF_add) 0.02

・加速係数の上限値(stop_AF_max) 0.2

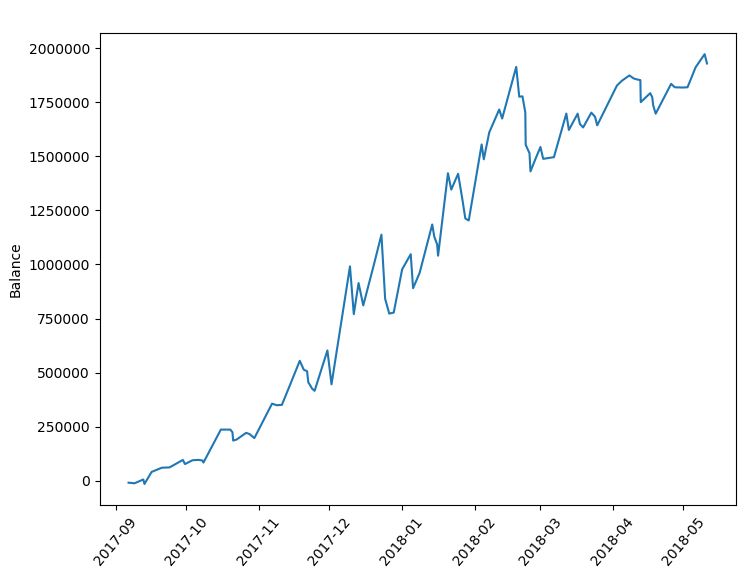

----------------------------------- 総合の成績 ----------------------------------- 全トレード数 : 123回 勝率 : 38.2% 平均リターン : 1.37% 平均保有期間 : 35.0足分 損切りの回数 : 102回 最大の勝ちトレード : 1133908円 最大の負けトレード : -144024円 最大連敗回数 : 10回 最大ドローダウン : -878122円 / -18.3% 利益合計 : 8510061円 損失合計 : -3218870円 最終損益 : 5291191円 初期資金 : 300000円 最終資金 : 5591191円 運用成績 : 1864.0%

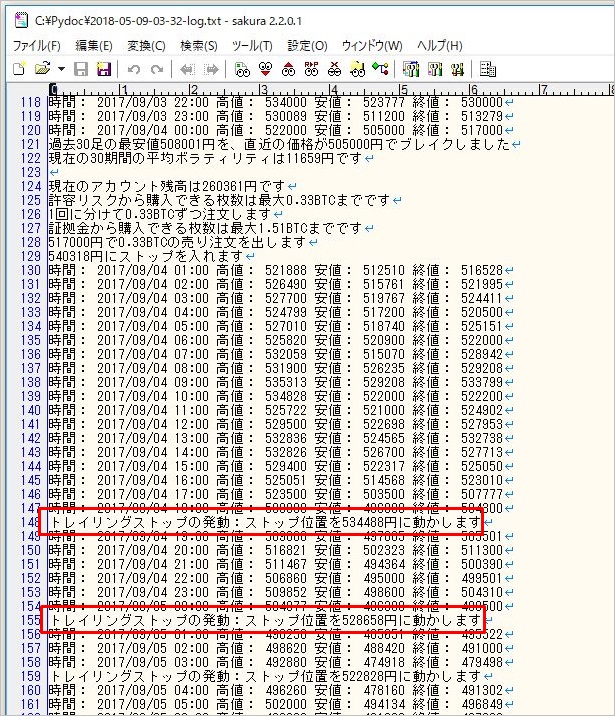

運用成績がかなり大幅に向上しましたね。特にパラボリックSARを用いたトレイリングストップでは、「最大勝ちトレード」が大きく伸びているのがわかります。損切りの回数は40回ほど増えていました。

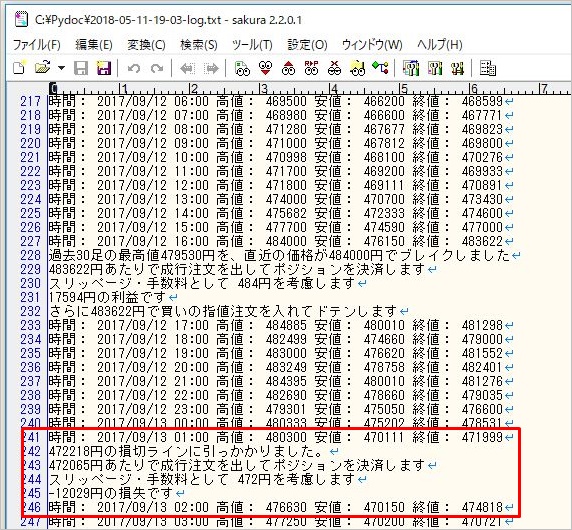

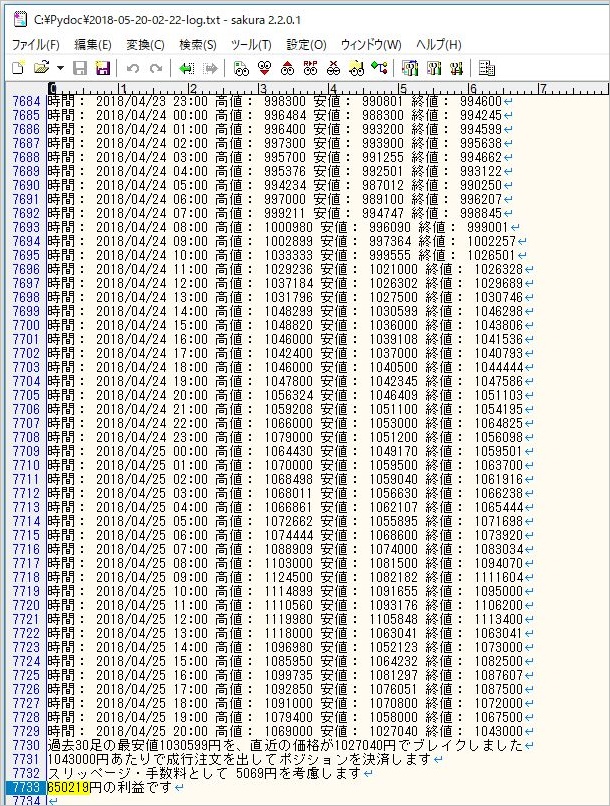

では実際に両者の「最大勝ちトレード」のログを比較してみましょう。

▽ トレイリングストップ無しのログ

・2018/4/19 06:00

30期間上値ブレイクアウトで買いエントリー(建値 908167円)

・2018/4/25 20:00

30期間下値ブレイクアウトで決済(決済 1043000円)

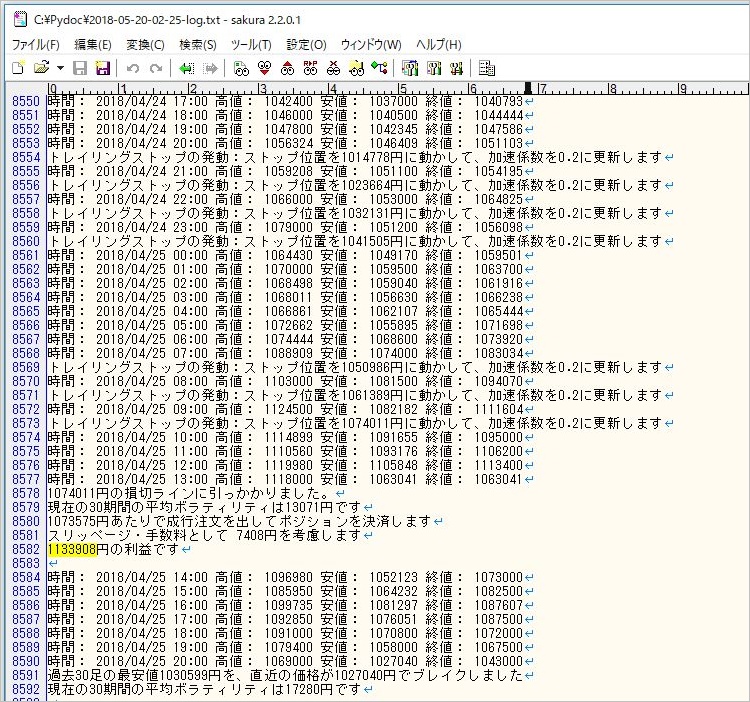

▽ パラボリックSARのトレイリングストップ

・2018/4/19 06:00

30期間上値ブレイクアウトで買いエントリー(建値 908167円)

・2018/4/25 13:00

トレイリングストップにかかって損切り(決済 1133908円)

同じ場面でエントリーしても、パラボリックSARを用いたトレイリングストップの方が、一歩早く有利な価格で退出しているのがわかります。

他の係数の検証

ではもう少しだけトレイリング率の加速度を上げてみた場合はどうなるでしょうか? 2つほど追加で検証してみましょう。

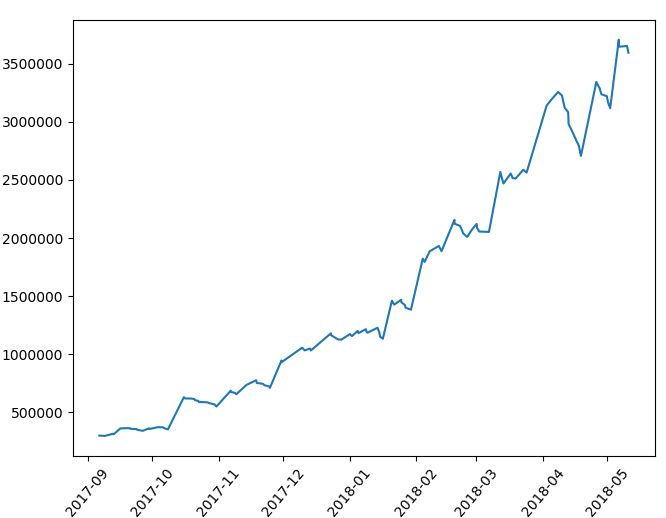

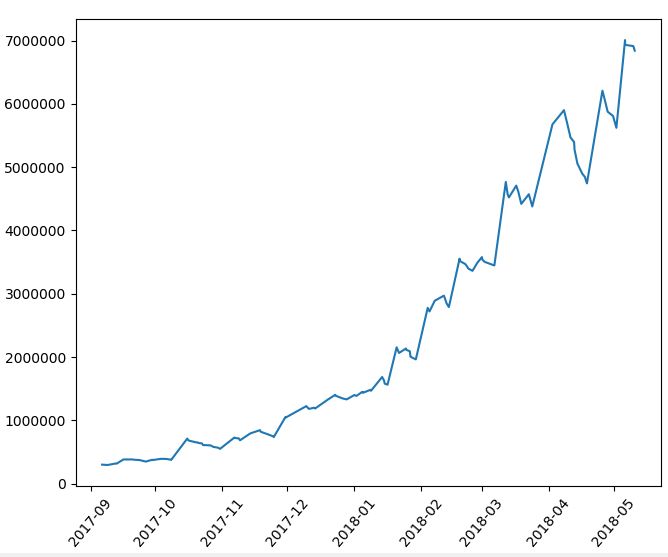

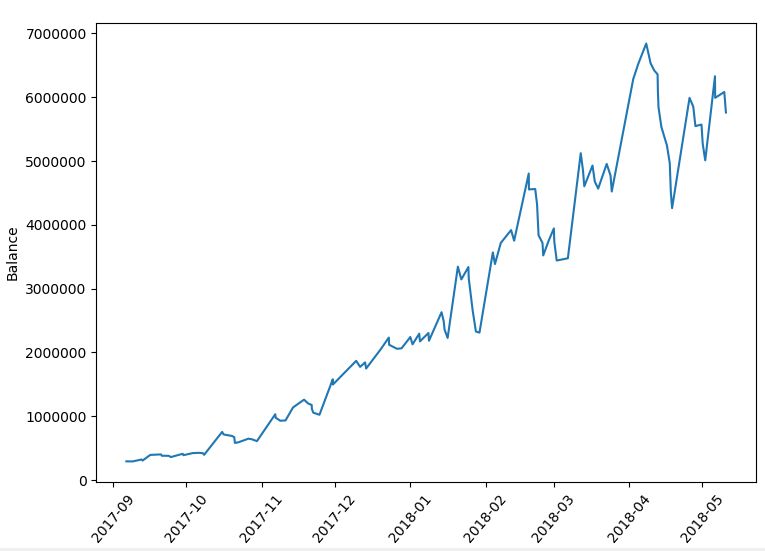

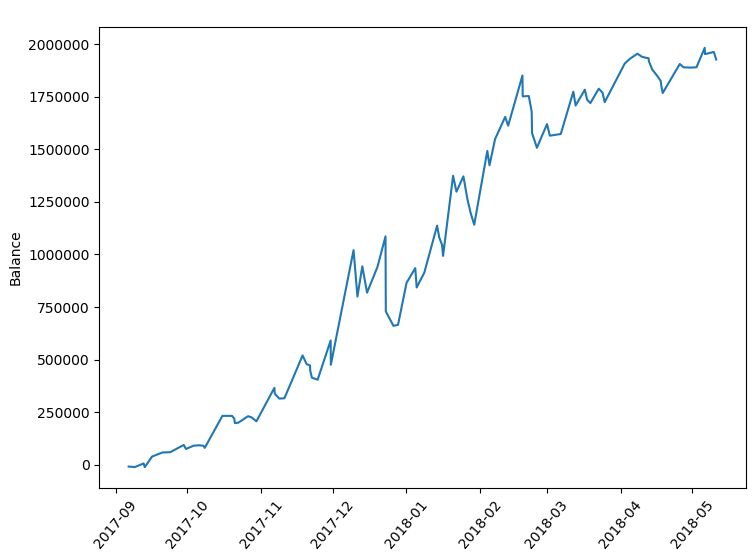

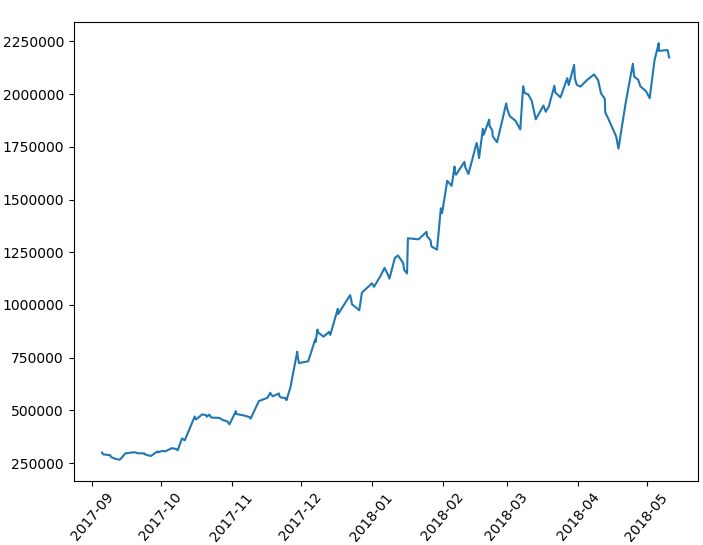

加速度と上限を1.5倍にした場合

-設定値

・加速係数の初期値(stop_AF) 0.03

・加速係数の増分(stop_AF_add) 0.03

・加速係数の上限値(stop_AF_max) 0.3

----------------------------------- 総合の成績 ----------------------------------- 全トレード数 : 134回 勝率 : 40.3% 平均リターン : 1.43% 平均保有期間 : 30.3足分 損切りの回数 : 117回 最大の勝ちトレード : 1692475円 最大の負けトレード : -188440円 最大連敗回数 : 10回 最大ドローダウン : -1148317円 / -18.0% 利益合計 : 11095214円 損失合計 : -4075694円 最終損益 : 7019520円 初期資金 : 300000円 最終資金 : 7319520円 運用成績 : 2440.0%

こちらの方がパフォーマンスは絶大に見えます。運用成績は2440%でトレイリングストップを用いなかった場合の2倍以上の成績となりました。平均保有期間も、元々の2/3程度にまで縮んでいます。

加速度と上限を2倍にした場合

-設定値

・加速係数の初期値(stop_AF) 0.04

・加速係数の増分(stop_AF_add) 0.04

・加速係数の上限値(stop_AF_max) 0.4

----------------------------------- 総合の成績 ----------------------------------- 全トレード数 : 154回 勝率 : 35.1% 平均リターン : 0.44% 平均保有期間 : 24.3足分 損切りの回数 : 143回 最大の勝ちトレード : 212680円 最大の負けトレード : -62663円 最大連敗回数 : 10回 最大ドローダウン : -397158円 / -18.6% 利益合計 : 3998226円 損失合計 : -2124429円 最終損益 : 1873797円 初期資金 : 300000円 最終資金 : 2173797円 運用成績 : 725.0%

こちらはやり過ぎてしまったようですね。さきほどの加速係数に比べると、運用成績が極端に悪化しています。最大勝ちトレードが21万円しかなく、手仕舞いが早すぎた可能性が高いです。

5.今回勉強したコード

import requests

from datetime import datetime

import time

import matplotlib.pyplot as plt

import pandas as pd

import numpy as np

#--------設定項目--------

chart_sec = 3600 # 1時間足を使用

buy_term = 30 # 買いエントリーのブレイク期間の設定

sell_term = 30 # 売りエントリーのブレイク期間の設定

judge_price={

"BUY" : "high_price", # ブレイク判断 高値(high_price)か終値(close_price)を使用

"SELL": "low_price" # ブレイク判断 安値 (low_price)か終値(close_price)を使用

}

volatility_term = 30 # 平均ボラティリティの計算に使う期間

stop_range = 2 # 何レンジ幅にストップを入れるか

trade_risk = 0.03 # 1トレードあたり口座の何%まで損失を許容するか

levarage = 3 # レバレッジ倍率の設定

start_funds = 300000 # シミュレーション時の初期資金

entry_times = 2 # 何回に分けて追加ポジションを取るか

entry_range = 1 # 何レンジごとに追加ポジションを取るか

stop_AF = 0.02 # 加速係数

stop_AF_add = 0.02 # 加速係数を増やす度合

stop_AF_max = 0.2 # 加速係数の上限

wait = 0 # ループの待機時間

slippage = 0.001 # 手数料・スリッページ

#-------------補助ツールの関数--------------

# CryptowatchのAPIを使用する関数

def get_price(min, before=0, after=0):

price = []

params = {"periods" : min }

if before != 0:

params["before"] = before

if after != 0:

params["after"] = after

response = requests.get("https://api.cryptowat.ch/markets/bitflyer/btcfxjpy/ohlc",params)

data = response.json()

if data["result"][str(min)] is not None:

for i in data["result"][str(min)]:

if i[1] != 0 and i[2] != 0 and i[3] != 0 and i[4] != 0:

price.append({ "close_time" : i[0],

"close_time_dt" : datetime.fromtimestamp(i[0]).strftime('%Y/%m/%d %H:%M'),

"open_price" : i[1],

"high_price" : i[2],

"low_price" : i[3],

"close_price": i[4] })

return price

else:

flag["records"]["log"].append("データが存在しません")

return None

# 時間と高値・安値をログに記録する関数

def log_price( data,flag ):

log = "時間: " + datetime.fromtimestamp(data["close_time"]).strftime('%Y/%m/%d %H:%M') + " 高値: " + str(data["high_price"]) + " 安値: " + str(data["low_price"]) + " 終値: " + str(data["close_price"]) + "\n"

flag["records"]["log"].append(log)

return flag

# 平均ボラティリティを計算する関数

def calculate_volatility( last_data ):

high_sum = sum(i["high_price"] for i in last_data[-1 * volatility_term :])

low_sum = sum(i["low_price"] for i in last_data[-1 * volatility_term :])

volatility = round((high_sum - low_sum) / volatility_term)

flag["records"]["log"].append("現在の{0}期間の平均ボラティリティは{1}円です\n".format( volatility_term, volatility ))

return volatility

#-------------資金管理の関数--------------

# 注文ロットを計算する関数

def calculate_lot( last_data,data,flag ):

# 口座残高を取得する

balance = flag["records"]["funds"]

# 最初のエントリーの場合

if flag["add-position"]["count"] == 0:

# 1回の注文単位(ロット数)と、追加ポジの基準レンジを計算する

volatility = calculate_volatility( last_data )

stop = stop_range * volatility

calc_lot = np.floor( balance * trade_risk / stop * 100 ) / 100

flag["add-position"]["unit-size"] = np.floor( calc_lot / entry_times * 100 ) / 100

flag["add-position"]["unit-range"] = round( volatility * entry_range )

flag["add-position"]["stop"] = stop

flag["position"]["ATR"] = round( volatility )

flag["records"]["log"].append("\n現在のアカウント残高は{}円です\n".format( balance ))

flag["records"]["log"].append("許容リスクから購入できる枚数は最大{}BTCまでです\n".format( calc_lot ))

flag["records"]["log"].append("{0}回に分けて{1}BTCずつ注文します\n".format( entry_times, flag["add-position"]["unit-size"] ))

# 2回目以降のエントリーの場合

else:

balance = round( balance - flag["position"]["price"] * flag["position"]["lot"] / levarage )

# ストップ幅には、最初のエントリー時に計算したボラティリティを使う

stop = flag["add-position"]["stop"]

# 実際に購入可能な枚数を計算する

able_lot = np.floor( balance * levarage / data["close_price"] * 100 ) / 100

lot = min(able_lot, flag["add-position"]["unit-size"])

flag["records"]["log"].append("証拠金から購入できる枚数は最大{}BTCまでです\n".format( able_lot ))

return lot,stop,flag

# 複数回に分けて追加ポジションを取る関数

def add_position( data,flag ):

# ポジションがない場合は何もしない

if flag["position"]["exist"] == False:

return flag

# 最初(1回目)のエントリー価格を記録

if flag["add-position"]["count"] == 0:

flag["add-position"]["first-entry-price"] = flag["position"]["price"]

flag["add-position"]["last-entry-price"] = flag["position"]["price"]

flag["add-position"]["count"] += 1

while True:

# 以下の場合は、追加ポジションを取らない

if flag["add-position"]["count"] >= entry_times:

return flag

# この関数の中で使う変数を用意

first_entry_price = flag["add-position"]["first-entry-price"]

last_entry_price = flag["add-position"]["last-entry-price"]

unit_range = flag["add-position"]["unit-range"]

current_price = data["close_price"]

# 価格がエントリー方向に基準レンジ分だけ進んだか判定する

should_add_position = False

if flag["position"]["side"] == "BUY" and (current_price - last_entry_price) > unit_range:

should_add_position = True

elif flag["position"]["side"] == "SELL" and (last_entry_price - current_price) > unit_range:

should_add_position = True

else:

break

# 基準レンジ分進んでいれば追加注文を出す

if should_add_position == True:

flag["records"]["log"].append("\n前回のエントリー価格{0}円からブレイクアウトの方向に{1}ATR({2}円)以上動きました\n".format( last_entry_price, entry_range, round( unit_range ) ))

flag["records"]["log"].append("{0}/{1}回目の追加注文を出します\n".format(flag["add-position"]["count"] + 1, entry_times))

# 注文サイズを計算

lot,stop,flag = calculate_lot( last_data,data,flag )

if lot < 0.01:

flag["records"]["log"].append("注文可能枚数{}が、最低注文単位に満たなかったので注文を見送ります\n".format(lot))

flag["add-position"]["count"] += 1

return flag

# 追加注文を出す

if flag["position"]["side"] == "BUY":

entry_price = first_entry_price + (flag["add-position"]["count"] * unit_range)

#entry_price = round((1 + slippage) * entry_price)

flag["records"]["log"].append("現在のポジションに追加して、{0}円で{1}BTCの買い注文を出します\n".format(entry_price,lot))

# ここに買い注文のコードを入れる

if flag["position"]["side"] == "SELL":

entry_price = first_entry_price - (flag["add-position"]["count"] * unit_range)

#entry_price = round((1 - slippage) * entry_price)

flag["records"]["log"].append("現在のポジションに追加して、{0}円で{1}BTCの売り注文を出します\n".format(entry_price,lot))

# ここに売り注文のコードを入れる

# ポジション全体の情報を更新する

flag["position"]["stop"] = stop

flag["position"]["price"] = int(round(( flag["position"]["price"] * flag["position"]["lot"] + entry_price * lot ) / ( flag["position"]["lot"] + lot )))

flag["position"]["lot"] = np.round( (flag["position"]["lot"] + lot) * 100 ) / 100

if flag["position"]["side"] == "BUY":

flag["records"]["log"].append("{0}円の位置にストップを更新します\n".format(flag["position"]["price"] - stop))

elif flag["position"]["side"] == "SELL":

flag["records"]["log"].append("{0}円の位置にストップを更新します\n".format(flag["position"]["price"] + stop))

flag["records"]["log"].append("現在のポジションの取得単価は{}円です\n".format(flag["position"]["price"]))

flag["records"]["log"].append("現在のポジションサイズは{}BTCです\n\n".format(flag["position"]["lot"]))

flag["add-position"]["count"] += 1

flag["add-position"]["last-entry-price"] = entry_price

return flag

# トレイリングストップの関数

def trail_stop( data,flag ):

# まだ追加ポジションの取得中であれば何もしない

if flag["add-position"]["count"] < entry_times:

return flag

# 高値/安値がエントリー価格からいくら離れたか計算

if flag["position"]["side"] == "BUY":

moved_range = round( data["high_price"] - flag["position"]["price"] )

if flag["position"]["side"] == "SELL":

moved_range = round( flag["position"]["price"] - data["low_price"] )

# 最高値・最安値を更新したか調べる

if moved_range < 0 or flag["position"]["stop-EP"] >= moved_range:

return flag

else:

flag["position"]["stop-EP"] = moved_range

# 加速係数に応じて損切りラインを動かす

flag["position"]["stop"] = round(flag["position"]["stop"] - ( moved_range + flag["position"]["stop"] ) * flag["position"]["stop-AF"])

# 加速係数を更新

flag["position"]["stop-AF"] = round( flag["position"]["stop-AF"] + stop_AF_add ,2 )

if flag["position"]["stop-AF"] >= stop_AF_max:

flag["position"]["stop-AF"] = stop_AF_max

# ログ出力

if flag["position"]["side"] == "BUY":

flag["records"]["log"].append("トレイリングストップの発動:ストップ位置を{}円に動かして、加速係数を{}に更新します\n".format( round(flag["position"]["price"] - flag["position"]["stop"]) , flag["position"]["stop-AF"] ))

else:

flag["records"]["log"].append("トレイリングストップの発動:ストップ位置を{}円に動かして、加速係数を{}に更新します\n".format( round(flag["position"]["price"] + flag["position"]["stop"]) , flag["position"]["stop-AF"] ))

return flag

#-------------売買ロジックの部分の関数--------------

# ドンチャンブレイクを判定する関数

def donchian( data,last_data ):

highest = max(i["high_price"] for i in last_data[ (-1* buy_term): ])

if data[ judge_price["BUY"] ] > highest:

return {"side":"BUY","price":highest}

lowest = min(i["low_price"] for i in last_data[ (-1* sell_term): ])

if data[ judge_price["SELL"] ] < lowest:

return {"side":"SELL","price":lowest}

return {"side" : None , "price":0}

# エントリー注文を出す関数

def entry_signal( data,last_data,flag ):

signal = donchian( data,last_data )

if signal["side"] == "BUY":

flag["records"]["log"].append("過去{0}足の最高値{1}円を、直近の価格が{2}円でブレイクしました\n".format(buy_term,signal["price"],data[judge_price["BUY"]]))

lot,stop,flag = calculate_lot( last_data,data,flag )

if lot > 0.01:

flag["records"]["log"].append("{0}円で{1}BTCの買い注文を出します\n".format(data["close_price"],lot))

# ここに買い注文のコードを入れる

flag["records"]["log"].append("{0}円にストップを入れます\n".format(data["close_price"] - stop))

flag["position"]["lot"],flag["position"]["stop"] = lot,stop

flag["position"]["exist"] = True

flag["position"]["side"] = "BUY"

flag["position"]["price"] = data["close_price"]

else:

flag["records"]["log"].append("注文可能枚数{}が、最低注文単位に満たなかったので注文を見送ります\n".format(lot))

if signal["side"] == "SELL":

flag["records"]["log"].append("過去{0}足の最安値{1}円を、直近の価格が{2}円でブレイクしました\n".format(sell_term,signal["price"],data[judge_price["SELL"]]))

lot,stop,flag = calculate_lot( last_data,data,flag )

if lot > 0.01:

flag["records"]["log"].append("{0}円で{1}BTCの売り注文を出します\n".format(data["close_price"],lot))

# ここに売り注文のコードを入れる

flag["records"]["log"].append("{0}円にストップを入れます\n".format(data["close_price"] + stop))

flag["position"]["lot"],flag["position"]["stop"] = lot,stop

flag["position"]["exist"] = True

flag["position"]["side"] = "SELL"

flag["position"]["price"] = data["close_price"]

else:

flag["records"]["log"].append("注文可能枚数{}が、最低注文単位に満たなかったので注文を見送ります\n".format(lot))

return flag

# 手仕舞いのシグナルが出たら決済の成行注文 + ドテン注文 を出す関数

def close_position( data,last_data,flag ):

if flag["position"]["exist"] == False:

return flag

flag["position"]["count"] += 1

signal = donchian( data,last_data )

if flag["position"]["side"] == "BUY":

if signal["side"] == "SELL":

flag["records"]["log"].append("過去{0}足の最安値{1}円を、直近の価格が{2}円でブレイクしました\n".format(sell_term,signal["price"],data[judge_price["SELL"]]))

flag["records"]["log"].append(str(data["close_price"]) + "円あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data,data["close_price"] )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["position"]["stop-AF"] = stop_AF

flag["position"]["stop-EP"] = 0

flag["add-position"]["count"] = 0

lot,stop,flag = calculate_lot( last_data,data,flag )

if lot > 0.01:

flag["records"]["log"].append("\n{0}円で{1}BTCの売りの注文を入れてドテンします\n".format(data["close_price"],lot))

# ここに売り注文のコードを入れる

flag["records"]["log"].append("{0}円にストップを入れます\n".format(data["close_price"] + stop))

flag["position"]["lot"],flag["position"]["stop"] = lot,stop

flag["position"]["exist"] = True

flag["position"]["side"] = "SELL"

flag["position"]["price"] = data["close_price"]

if flag["position"]["side"] == "SELL":

if signal["side"] == "BUY":

flag["records"]["log"].append("過去{0}足の最高値{1}円を、直近の価格が{2}円でブレイクしました\n".format(buy_term,signal["price"],data[judge_price["BUY"]]))

flag["records"]["log"].append(str(data["close_price"]) + "円あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data,data["close_price"] )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["position"]["stop-AF"] = stop_AF

flag["position"]["stop-EP"] = 0

flag["add-position"]["count"] = 0

lot,stop,flag = calculate_lot( last_data,data,flag )

if lot > 0.01:

flag["records"]["log"].append("\n{0}円で{1}BTCの買いの注文を入れてドテンします\n".format(data["close_price"],lot))

# ここに買い注文のコードを入れる

flag["records"]["log"].append("{0}円にストップを入れます\n".format(data["close_price"] - stop))

flag["position"]["lot"],flag["position"]["stop"] = lot,stop

flag["position"]["exist"] = True

flag["position"]["side"] = "BUY"

flag["position"]["price"] = data["close_price"]

return flag

# 損切ラインにかかったら成行注文で決済する関数

def stop_position( data,flag ):

# トレイリングストップを実行

flag = trail_stop( data,flag )

if flag["position"]["side"] == "BUY":

stop_price = flag["position"]["price"] - flag["position"]["stop"]

if data["low_price"] < stop_price:

flag["records"]["log"].append("{0}円の損切ラインに引っかかりました。\n".format( stop_price ))

stop_price = round( stop_price - 2 * calculate_volatility(last_data) / ( chart_sec / 60) )

flag["records"]["log"].append(str(stop_price) + "円あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data,stop_price,"STOP" )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["position"]["stop-AF"] = stop_AF

flag["position"]["stop-EP"] = 0

flag["add-position"]["count"] = 0

if flag["position"]["side"] == "SELL":

stop_price = flag["position"]["price"] + flag["position"]["stop"]

if data["high_price"] > stop_price:

flag["records"]["log"].append("{0}円の損切ラインに引っかかりました。\n".format( stop_price ))

stop_price = round( stop_price + 2 * calculate_volatility(last_data) / (chart_sec / 60) )

flag["records"]["log"].append(str(stop_price) + "円あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data,stop_price,"STOP" )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["position"]["stop-AF"] = stop_AF

flag["position"]["stop-EP"] = 0

flag["add-position"]["count"] = 0

return flag

#------------バックテストの部分の関数--------------

# 各トレードのパフォーマンスを記録する関数

def records(flag,data,close_price,close_type=None):

# 取引手数料等の計算

entry_price = int(round(flag["position"]["price"] * flag["position"]["lot"]))

exit_price = int(round(close_price * flag["position"]["lot"]))

trade_cost = round( exit_price * slippage )

log = "スリッページ・手数料として " + str(trade_cost) + "円を考慮します\n"

flag["records"]["log"].append(log)

flag["records"]["slippage"].append(trade_cost)

# 手仕舞った日時と保有期間を記録

flag["records"]["date"].append(data["close_time_dt"])

flag["records"]["holding-periods"].append( flag["position"]["count"] )

# 損切りにかかった回数をカウント

if close_type == "STOP":

flag["records"]["stop-count"].append(1)

else:

flag["records"]["stop-count"].append(0)

# 値幅の計算

buy_profit = exit_price - entry_price - trade_cost

sell_profit = entry_price - exit_price - trade_cost

# 利益が出てるかの計算

if flag["position"]["side"] == "BUY":

flag["records"]["side"].append( "BUY" )

flag["records"]["profit"].append( buy_profit )

flag["records"]["return"].append( round( buy_profit / entry_price * 100, 4 ))

flag["records"]["funds"] = flag["records"]["funds"] + buy_profit

if buy_profit > 0:

log = str(buy_profit) + "円の利益です\n\n"

flag["records"]["log"].append(log)

else:

log = str(buy_profit) + "円の損失です\n\n"

flag["records"]["log"].append(log)

if flag["position"]["side"] == "SELL":

flag["records"]["side"].append( "SELL" )

flag["records"]["profit"].append( sell_profit )

flag["records"]["return"].append( round( sell_profit / entry_price * 100, 4 ))

flag["records"]["funds"] = flag["records"]["funds"] + sell_profit

if sell_profit > 0:

log = str(sell_profit) + "円の利益です\n\n"

flag["records"]["log"].append(log)

else:

log = str(sell_profit) + "円の損失です\n\n"

flag["records"]["log"].append(log)

return flag

# バックテストの集計用の関数

def backtest(flag):

# 成績を記録したpandas DataFrameを作成

records = pd.DataFrame({

"Date" : pd.to_datetime(flag["records"]["date"]),

"Profit" : flag["records"]["profit"],

"Side" : flag["records"]["side"],

"Rate" : flag["records"]["return"],

"Stop" : flag["records"]["stop-count"],

"Periods" : flag["records"]["holding-periods"],

"Slippage" : flag["records"]["slippage"]

})

# 連敗回数をカウントする

consecutive_defeats = []

defeats = 0

for p in flag["records"]["profit"]:

if p < 0:

defeats += 1

else:

consecutive_defeats.append( defeats )

defeats = 0

# 総損益の列を追加する

records["Gross"] = records.Profit.cumsum()

# 資産推移の列を追加する

records["Funds"] = records.Gross + start_funds

# 最大ドローダウンの列を追加する

records["Drawdown"] = records.Funds.cummax().subtract(records.Funds)

records["DrawdownRate"] = round(records.Drawdown / records.Funds.cummax() * 100,1)

# 買いエントリーと売りエントリーだけをそれぞれ抽出する

buy_records = records[records.Side.isin(["BUY"])]

sell_records = records[records.Side.isin(["SELL"])]

# 月別のデータを集計する

records["月別集計"] = pd.to_datetime( records.Date.apply(lambda x: x.strftime('%Y/%m')))

grouped = records.groupby("月別集計")

month_records = pd.DataFrame({

"Number" : grouped.Profit.count(),

"Gross" : grouped.Profit.sum(),

"Funds" : grouped.Funds.last(),

"Rate" : round(grouped.Rate.mean(),2),

"Drawdown" : grouped.Drawdown.max(),

"Periods" : grouped.Periods.mean()

})

print("バックテストの結果")

print("-----------------------------------")

print("買いエントリの成績")

print("-----------------------------------")

print("トレード回数 : {}回".format( len(buy_records) ))

print("勝率 : {}%".format(round(len(buy_records[buy_records.Profit>0]) / len(buy_records) * 100,1)))

print("平均リターン : {}%".format(round(buy_records.Rate.mean(),2)))

print("総損益 : {}円".format( buy_records.Profit.sum() ))

print("平均保有期間 : {}足分".format( round(buy_records.Periods.mean(),1) ))

print("損切りの回数 : {}回".format( buy_records.Stop.sum() ))

print("-----------------------------------")

print("売りエントリの成績")

print("-----------------------------------")

print("トレード回数 : {}回".format( len(sell_records) ))

print("勝率 : {}%".format(round(len(sell_records[sell_records.Profit>0]) / len(sell_records) * 100,1)))

print("平均リターン : {}%".format(round(sell_records.Rate.mean(),2)))

print("総損益 : {}円".format( sell_records.Profit.sum() ))

print("平均保有期間 : {}足分".format( round(sell_records.Periods.mean(),1) ))

print("損切りの回数 : {}回".format( sell_records.Stop.sum() ))

print("-----------------------------------")

print("総合の成績")

print("-----------------------------------")

print("全トレード数 : {}回".format(len(records) ))

print("勝率 : {}%".format(round(len(records[records.Profit>0]) / len(records) * 100,1)))

print("平均リターン : {}%".format(round(records.Rate.mean(),2)))

print("平均保有期間 : {}足分".format( round(records.Periods.mean(),1) ))

print("損切りの回数 : {}回".format( records.Stop.sum() ))

print("")

print("最大の勝ちトレード : {}円".format(records.Profit.max()))

print("最大の負けトレード : {}円".format(records.Profit.min()))

print("最大連敗回数 : {}回".format( max(consecutive_defeats) ))

print("最大ドローダウン : {0}円 / {1}%".format(-1 * records.Drawdown.max(), -1 * records.DrawdownRate.loc[records.Drawdown.idxmax()] ))

print("利益合計 : {}円".format( records[records.Profit>0].Profit.sum() ))

print("損失合計 : {}円".format( records[records.Profit<0].Profit.sum() ))

print("最終損益 : {}円".format( records.Profit.sum() ))

print("")

print("初期資金 : {}円".format( start_funds ))

print("最終資金 : {}円".format( records.Funds.iloc[-1] ))

print("運用成績 : {}%".format( round(records.Funds.iloc[-1] / start_funds * 100),2 ))

print("手数料合計 : {}円".format( -1 * records.Slippage.sum() ))

# ログファイルの出力

file = open("./{0}-log.txt".format(datetime.now().strftime("%Y-%m-%d-%H-%M")),'wt',encoding='utf-8')

file.writelines(flag["records"]["log"])

# 損益曲線をプロット

plt.plot( records.Date, records.Funds )

plt.xlabel("Date")

plt.ylabel("Balance")

plt.xticks(rotation=50) # X軸の目盛りを50度回転

plt.show()

#------------ここからメイン処理--------------

# 価格チャートを取得

price = get_price(chart_sec,after=1451606400)

flag = {

"position":{

"exist" : False,

"side" : "",

"price": 0,

"stop":0,

"stop-AF": stop_AF,

"stop-EP":0,

"ATR":0,

"lot":0,

"count":0

},

"add-position":{

"count":0,

"first-entry-price":0,

"last-entry-price":0,

"unit-range":0,

"unit-size":0,

"stop":0

},

"records":{

"date":[],

"profit":[],

"return":[],

"side":[],

"stop-count":[],

"funds" : start_funds,

"holding-periods":[],

"slippage":[],

"log":[]

}

}

last_data = []

need_term = max(buy_term,sell_term,volatility_term)

i = 0

while i < len(price):

# ドンチャンの判定に使う期間分の安値・高値データを準備する

if len(last_data) < need_term:

last_data.append(price[i])

flag = log_price(price[i],flag)

time.sleep(wait)

i += 1

continue

data = price[i]

flag = log_price(data,flag)

# ポジションがある場合

if flag["position"]["exist"]:

flag = stop_position( data,flag )

flag = close_position( data,last_data,flag )

flag = add_position( data,flag )

# ポジションがない場合

else:

flag = entry_signal( data,last_data,flag )

last_data.append( data )

i += 1

time.sleep(wait)

print("--------------------------")

print("テスト期間:")

print("開始時点 : " + str(price[0]["close_time_dt"]))

print("終了時点 : " + str(price[-1]["close_time_dt"]))

print(str(len(price)) + "件のローソク足データで検証")

print("--------------------------")

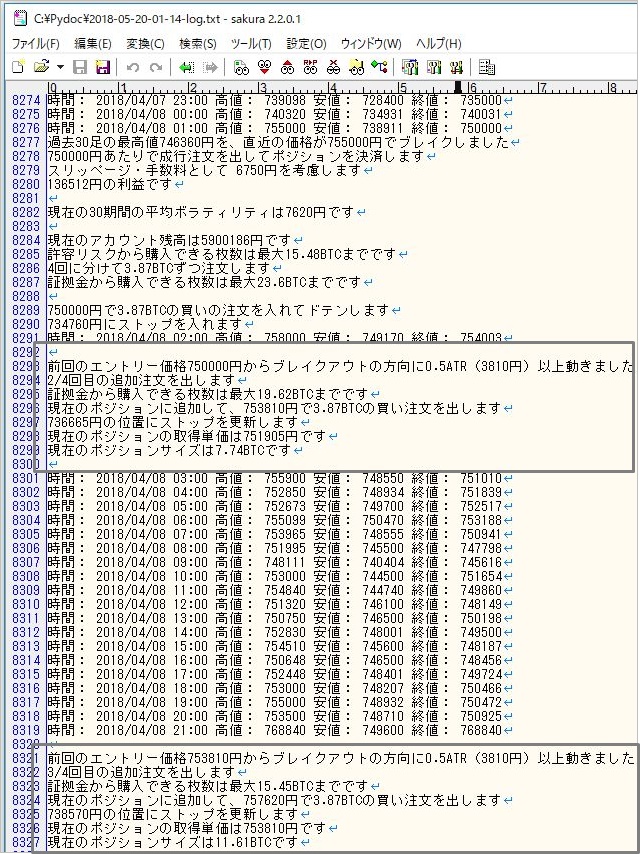

backtest(flag)