前回の記事「Pandasを使ってBTCFXの自動売買BOTの月別の成績を集計しよう!」の練習問題の回答コードです。

1時間足での30期間ドンチャン・ブレイクアウトBOTの月別の成績を集計してみましょう! なお、今回のコードではPandasの集計方法を使って以下のような指標も加えておきました。

・全トレードの回数と勝率

・全トレードの平均リターン

・最大の勝ちトレードでの利益

・最大の負けトレードでの損失

・最終的な利益合計

・最終的な損失合計

これらも自動売買BOTの成績を評価する際に参考にしてみてください。

import requests

from datetime import datetime

import time

import matplotlib.pyplot as plt

import pandas as pd

#-----設定項目

chart_sec = 3600 # 1時間足を使用

term = 30 # 過去n期間の設定

wait = 0 # ループの待機時間

lot = 1 # BTCの注文枚数

slippage = 0.001 # 手数料・スリッページ

# CryptowatchのAPIを使用する関数

def get_price(min, before=0, after=0):

price = []

params = {"periods" : min }

if before != 0:

params["before"] = before

if after != 0:

params["after"] = after

response = requests.get("https://api.cryptowat.ch/markets/bitflyer/btcfxjpy/ohlc",params)

data = response.json()

if data["result"][str(min)] is not None:

for i in data["result"][str(min)]:

if i[1] != 0 and i[2] != 0 and i[3] != 0 and i[4] != 0:

price.append({ "close_time" : i[0],

"close_time_dt" : datetime.fromtimestamp(i[0]).strftime('%Y/%m/%d %H:%M'),

"open_price" : i[1],

"high_price" : i[2],

"low_price" : i[3],

"close_price": i[4] })

return price

else:

print("データが存在しません")

return None

# 時間と高値・安値をログに記録する関数

def log_price( data,flag ):

log = "時間: " + datetime.fromtimestamp(data["close_time"]).strftime('%Y/%m/%d %H:%M') + " 高値: " + str(data["high_price"]) + " 安値: " + str(data["low_price"]) + "\n"

flag["records"]["log"].append(log)

return flag

# ドンチャンブレイクを判定する関数

def donchian( data,last_data ):

highest = max(i["high_price"] for i in last_data)

if data["high_price"] > highest:

return {"side":"BUY","price":highest}

lowest = min(i["low_price"] for i in last_data)

if data["low_price"] < lowest:

return {"side":"SELL","price":lowest}

return {"side" : None , "price":0}

# ドンチャンブレイクを判定してエントリー注文を出す関数

def entry_signal( data,last_data,flag ):

signal = donchian( data,last_data )

if signal["side"] == "BUY":

flag["records"]["log"].append("過去{0}足の最高値{1}円を、直近の高値が{2}円でブレイクしました\n".format(term,signal["price"],data["high_price"]))

flag["records"]["log"].append(str(data["close_price"]) + "円で買いの指値注文を出します\n")

# ここに買い注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = round(data["close_price"] * lot)

if signal["side"] == "SELL":

flag["records"]["log"].append("過去{0}足の最安値{1}円を、直近の安値が{2}円でブレイクしました\n".format(term,signal["price"],data["low_price"]))

flag["records"]["log"].append(str(data["close_price"]) + "円で売りの指値注文を出します\n")

# ここに売り注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "SELL"

flag["order"]["price"] = round(data["close_price"] * lot)

return flag

# サーバーに出した注文が約定したか確認する関数

def check_order( flag ):

# 注文状況を確認して通っていたら以下を実行

# 一定時間で注文が通っていなければキャンセルする

flag["order"]["exist"] = False

flag["order"]["count"] = 0

flag["position"]["exist"] = True

flag["position"]["side"] = flag["order"]["side"]

flag["position"]["price"] = flag["order"]["price"]

return flag

# 手仕舞いのシグナルが出たら決済の成行注文 + ドテン注文 を出す関数

def close_position( data,last_data,flag ):

flag["position"]["count"] += 1

signal = donchian( data,last_data )

if flag["position"]["side"] == "BUY":

if signal["side"] == "SELL":

flag["records"]["log"].append("過去{0}足の最安値{1}円を、直近の安値が{2}円でブレイクしました\n".format(term,signal["price"],data["low_price"]))

flag["records"]["log"].append(str(data["close_price"]) + "円あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["records"]["log"].append("さらに" + str(data["close_price"]) + "円で売りの指値注文を入れてドテンします\n")

# ここに売り注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "SELL"

flag["order"]["price"] = round(data["close_price"] * lot)

if flag["position"]["side"] == "SELL":

if signal["side"] == "BUY":

flag["records"]["log"].append("過去{0}足の最高値{1}円を、直近の高値が{2}円でブレイクしました\n".format(term,signal["price"],data["high_price"]))

flag["records"]["log"].append(str(data["close_price"]) + "円あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["records"]["log"].append("さらに" + str(data["close_price"]) + "円で買いの指値注文を入れてドテンします\n")

# ここに買い注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = round(data["close_price"] * lot)

return flag

# 各トレードのパフォーマンスを記録する関数

def records(flag,data):

# 取引手数料等の計算

entry_price = flag["position"]["price"]

exit_price = round(data["close_price"] * lot)

trade_cost = round( exit_price * slippage )

log = "スリッページ・手数料として " + str(trade_cost) + "円を考慮します\n"

flag["records"]["log"].append(log)

flag["records"]["slippage"].append(trade_cost)

# 手仕舞った日時と保有期間を記録

flag["records"]["date"].append(data["close_time_dt"])

flag["records"]["holding-periods"].append( flag["position"]["count"] )

# 値幅の計算

buy_profit = exit_price - entry_price - trade_cost

sell_profit = entry_price - exit_price - trade_cost

# 利益が出てるかの計算

if flag["position"]["side"] == "BUY":

flag["records"]["side"].append( "BUY" )

flag["records"]["profit"].append( buy_profit )

flag["records"]["return"].append( round( buy_profit / entry_price * 100, 4 ))

if buy_profit > 0:

log = str(buy_profit) + "円の利益です\n"

flag["records"]["log"].append(log)

else:

log = str(buy_profit) + "円の損失です\n"

flag["records"]["log"].append(log)

if flag["position"]["side"] == "SELL":

flag["records"]["side"].append( "SELL" )

flag["records"]["profit"].append( sell_profit )

flag["records"]["return"].append( round( sell_profit / entry_price * 100, 4 ))

if sell_profit > 0:

log = str(sell_profit) + "円の利益です\n"

flag["records"]["log"].append(log)

else:

log = str(sell_profit) + "円の損失です\n"

flag["records"]["log"].append(log)

return flag

# バックテストの集計用の関数

def backtest(flag):

# 成績を記録したpandas DataFrameを作成

records = pd.DataFrame({

"Date" : pd.to_datetime(flag["records"]["date"]),

"Profit" : flag["records"]["profit"],

"Side" : flag["records"]["side"],

"Rate" : flag["records"]["return"],

"Periods" : flag["records"]["holding-periods"],

"Slippage" : flag["records"]["slippage"]

})

# 総損益の列を追加する

records["Gross"] = records.Profit.cumsum()

# 最大ドローダウンの列を追加する

records["Drawdown"] = records.Gross.cummax().subtract(records.Gross)

records["DrawdownRate"] = round(records.Drawdown / records.Gross.cummax() * 100,1)

# 買いエントリーと売りエントリーだけをそれぞれ抽出する

buy_records = records[records.Side.isin(["BUY"])]

sell_records = records[records.Side.isin(["SELL"])]

# 月別のデータを集計する

records["月別集計"] = pd.to_datetime( records.Date.apply(lambda x: x.strftime('%Y/%m')))

grouped = records.groupby("月別集計")

month_records = pd.DataFrame({

"Number" : grouped.Profit.count(),

"Gross" : grouped.Profit.sum(),

"Rate" : round(grouped.Rate.mean(),2),

"Drawdown" : grouped.Drawdown.max(),

"Periods" : grouped.Periods.mean()

})

print("バックテストの結果")

print("-----------------------------------")

print("買いエントリの成績")

print("-----------------------------------")

print("トレード回数 : {}回".format( len(buy_records) ))

print("勝率 : {}%".format(round(len(buy_records[buy_records.Profit>0]) / len(buy_records) * 100,1)))

print("平均リターン : {}%".format(round(buy_records.Rate.mean(),2)))

print("総損益 : {}円".format( buy_records.Profit.sum() ))

print("平均保有期間 : {}足分".format( round(buy_records.Periods.mean(),1) ))

print("-----------------------------------")

print("売りエントリの成績")

print("-----------------------------------")

print("トレード回数 : {}回".format( len(sell_records) ))

print("勝率 : {}%".format(round(len(sell_records[sell_records.Profit>0]) / len(sell_records) * 100,1)))

print("平均リターン : {}%".format(round(sell_records.Rate.mean(),2)))

print("総損益 : {}円".format( sell_records.Profit.sum() ))

print("平均保有期間 : {}足分".format( round(sell_records.Periods.mean(),1) ))

print("-----------------------------------")

print("総合の成績")

print("-----------------------------------")

print("全トレード数 : {}回".format(len(records) ))

print("勝率 : {}%".format(round(len(records[records.Profit>0]) / len(records) * 100,1)))

print("平均リターン : {}%".format(round(records.Rate.mean(),2)))

print("平均保有期間 : {}足分".format( round(records.Periods.mean(),1) ))

print("")

print("最大の勝ちトレード : {}円".format(records.Profit.max()))

print("最大の負けトレード : {}円".format(records.Profit.min()))

print("最大ドローダウン : {0}円 / {1}%".format(-1 * records.Drawdown.max(), -1 * records.DrawdownRate.loc[records.Drawdown.idxmax()] ))

print("利益合計 : {}円".format( records[records.Profit>0].Profit.sum() ))

print("損失合計 : {}円".format( records[records.Profit<0].Profit.sum() ))

print("")

print("最終損益 : {}円".format( records.Profit.sum() ))

print("手数料合計 : {}円".format( -1 * records.Slippage.sum() ))

print("-----------------------------------")

print("月別の成績")

for index , row in month_records.iterrows():

print("-----------------------------------")

print( "{0}年{1}月の成績".format( index.year, index.month ) )

print("-----------------------------------")

print("トレード数 : {}回".format( row.Number.astype(int) ))

print("月間損益 : {}円".format( row.Gross.astype(int) ))

print("平均リターン : {}%".format( row.Rate ))

print("月間ドローダウン : {}円".format( -1 * row.Drawdown.astype(int) ))

# ログファイルの出力

file = open("./{0}-log.txt".format(datetime.now().strftime("%Y-%m-%d-%H-%M")),'wt',encoding='utf-8')

file.writelines(flag["records"]["log"])

# 損益曲線をプロット

plt.plot( records.Date, records.Gross )

plt.xlabel("Date")

plt.ylabel("Balance")

plt.xticks(rotation=50) # X軸の目盛りを50度回転

plt.show()

# ここからメイン処理

# 価格チャートを取得

price = get_price(chart_sec,after=1483228800)

flag = {

"order":{

"exist" : False,

"side" : "",

"price" : 0,

"count" : 0

},

"position":{

"exist" : False,

"side" : "",

"price": 0,

"count":0

},

"records":{

"date":[],

"profit":[],

"return":[],

"side":[],

"holding-periods":[],

"slippage":[],

"log":[]

}

}

last_data = []

i = 0

while i < len(price):

# ドンチャンの判定に使う過去30期間分の安値・高値データを準備する

if len(last_data) < term:

last_data.append(price[i])

flag = log_price(price[i],flag)

time.sleep(wait)

i += 1

continue

data = price[i]

flag = log_price(data,flag)

if flag["order"]["exist"]:

flag = check_order( flag )

elif flag["position"]["exist"]:

flag = close_position( data,last_data,flag )

else:

flag = entry_signal( data,last_data,flag )

# 過去データを30個に保つために先頭を削除

del last_data[0]

last_data.append( data )

i += 1

time.sleep(wait)

print("--------------------------")

print("テスト期間:")

print("開始時点 : " + str(price[0]["close_time_dt"]))

print("終了時点 : " + str(price[-1]["close_time_dt"]))

print(str(len(price)) + "件のローソク足データで検証")

print("--------------------------")

backtest(flag)

実行結果

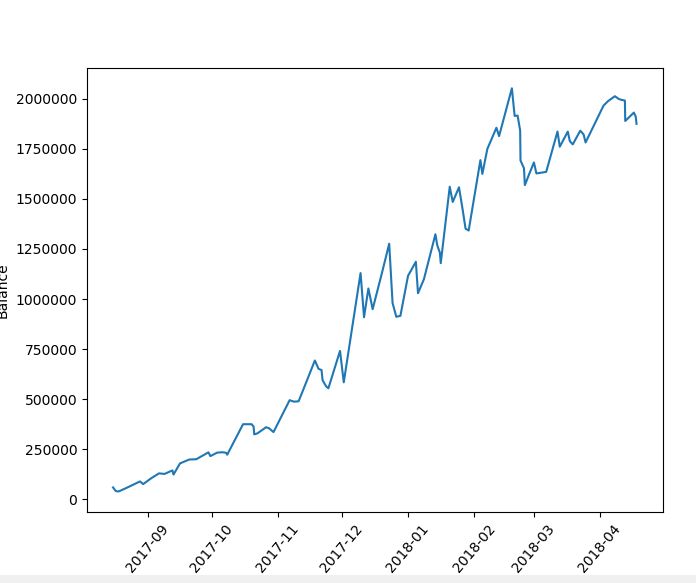

以下が1時間足でシンプルな30期間のドンチャンブレイクBOTを、2017年8月~2018年4月にかけて運用した場合の成績です。

損益グラフ

ドンチャン・ブレイクアウトBOTの成績

(base) C:\Pydoc>python test.py -------------------------- テスト期間: 開始時点 : 2017/08/13 08:00 終了時点 : 2018/04/20 15:00 6000件のローソク足データで検証 -------------------------- バックテストの結果 ----------------------------------- 買いエントリの成績 ----------------------------------- トレード回数 : 49回 勝率 : 51.0% 平均リターン : 3.04% 総損益 : 1090811円 平均保有期間 : 62.2足分 ----------------------------------- 売りエントリの成績 ----------------------------------- トレード回数 : 49回 勝率 : 42.9% 平均リターン : 0.85% 総損益 : 670134円 平均保有期間 : 56.7足分 ----------------------------------- 総合の成績 ----------------------------------- 全トレード数 : 98回 勝率 : 46.9% 平均リターン : 1.94% 平均保有期間 : 59.5足分 最大の勝ちトレード : 545284円 最大の負けトレード : -296151円 最大ドローダウン : -483332円 / -24.4% 利益合計 : 4591094円 損失合計 : -2830149円 最終損益 : 1760945円 手数料合計 : -104961円 ----------------------------------- 月別の成績 ----------------------------------- 2017年8月の成績 ----------------------------------- トレード数 : 6回 月間損益 : 1552円 平均リターン : 0.08% 月間ドローダウン : -20319円 ----------------------------------- 2017年9月の成績 ----------------------------------- トレード数 : 10回 月間損益 : 139626円 平均リターン : 3.02% 月間ドローダウン : -20785円 ----------------------------------- 2017年10月の成績 ----------------------------------- トレード数 : 12回 月間損益 : 119928円 平均リターン : 2.12% 月間ドローダウン : -50845円 ----------------------------------- 2017年11月の成績 ----------------------------------- トレード数 : 11回 月間損益 : 405276円 平均リターン : 4.89% 月間ドローダウン : -138695円 ----------------------------------- 2017年12月の成績 ----------------------------------- トレード数 : 10回 月間損益 : 175018円 平均リターン : 1.68% 月間ドローダウン : -364745円 ----------------------------------- 2018年1月の成績 ----------------------------------- トレード数 : 14回 月間損益 : 425925円 平均リターン : 1.08% 月間ドローダウン : -247323円 ----------------------------------- 2018年2月の成績 ----------------------------------- トレード数 : 13回 月間損益 : 284263円 平均リターン : 2.58% 月間ドローダウン : -483332円 ----------------------------------- 2018年3月の成績 ----------------------------------- トレード数 : 11回 月間損益 : 155253円 平均リターン : 1.07% 月間ドローダウン : -425155円 ----------------------------------- 2018年4月の成績 ----------------------------------- トレード数 : 11回 月間損益 : 54104円 平均リターン : 0.3% 月間ドローダウン : -216376円

月別の成績で見ても、すべての月でプラスの成績が出ています。

これはなかなか悪くない結果ですね。

こちらの月別の成績は、あくまで「ポジションを手仕舞った日時」を基準に区切っている点に注意してください。例えば、2月の成績はプラスになっていますが、これは1月から持ち越したポジションで大きな利益が出ているからです。もし2月からBOTの稼働を開始していたら、2月の損益はマイナスになります。

コードの解説

基本的には、前回の記事「Pandasを使って自動売買BOTの成績を月別に集計しよう!」で、例として解説したコードをそのまま使っています。特に難しいところは無かったのではないでしょうか。

以下のところだけ、前回の記事には登場していなかった書き方なので、追加で解説しておきます。

最大ドローダウン率

最大ドローダウン率とは、ある行の最大ドローダウンの金額を、その行までの最大資産額で割った数字です。特定の行までの最大値は、cummax()で取得できます。そのため、以下のような式になります。

records["DrawdownRate"] = round(records.Drawdown / records.Gross.cummax() * 100,1)

ただし実際に最大ドローダウン率を表示するときには注意が必要です。単にドローダウン率の中から最大値を選ぶだけだと、最大ドローダウンの金額と時期が一致するとは限らないからです。

例えば、「最大ドローダウン率でみると序盤の2月の30%が最大だけど、金額ベースでみると4月の300万円が最大ドローダウンだ」ということもあり得ます。

このとき私たちが知りたいのは、最大ドローダウン率ではなく、「最大ドローダウン金額が最大だったときのドローダウン率」であるはずです。そのため、以下のように記述します。

# 最大ドローダウンの行番号を取得 records.Drawdown.idxmax() # 最大ドローダウンと同じ行のドローダウン率を取得 records.DrawdownRate.loc[records.Drawdown.idxmax()]

これで最大ドローダウンと同じ時期のドローダウン率を取得することができました。

pandasの表データのfor文処理

for index,row in month_records.iterrows():

print("-----------------------------------")

print( "{0}年{1}月の成績".format( index.year, index.month ) )

print("-----------------------------------")

print("トレード数 : {}回".format( row.Number.astype(int) ))

print("月間損益 : {}円".format( row.Gross.astype(int) ))

print("平均リターン : {}%".format( row.Rate ))

print("月間ドローダウン : {}円".format( -1 * row.Drawdown.astype(int) ))

pandasの表データを1行ずつループ処理したい場合、以下のように書くことができます。

for index,row in 表データ変数.iterrows(): # 1行ずつ処理したい内容

index (インデックス)というのは、表データから特定の「行」を検索するときの「索引」のことです。

行には通常、1行ごとに先頭から 0,1,2,3,4,5.....などの行番号が割り振られていますが、それだと検索するときに不便です。縦の列にカラム名(ここでは Gross/Rate/Drawdownなど)があるのと同じように、行にも名前を付けることができます。それが index です。

今回のコードでは、pandas の groupby()で「月別」にデータをグループ化しているため、index には「2017/08」「2017/09」「2017/10」などのDate型のデータが指定されています。そのため、for文の中で index.year / index.month を指定することで、これらの数字を print できます。