さて、いよいよ前の章で作成した自動売買BOTの勝率を過去データを使って検証していきましょう。過去データには、前回の記事で取得した5分足の過去6000件のデータを使います。

pythonコード

まずは先にイメージが湧きやすいように、具体的なコードと実行結果を示します。各行のコードの意味は後ほど詳しく説明するので、いきなり長いコードを読むのがしんどい方は、以下のコードは読み飛ばしてください。

import requests

from datetime import datetime

import time

import json

import ccxt

import numpy as np

# ----バックテスト用の初期設定値

chart_sec = 300 # 5分足

lot = 1 # 1トレードの枚数

slippage = 0.0005 # 手数料やスリッページ(0.05%初期値)

close_condition = 0 # エントリー後、n足が経過するまでは手仕舞わない(初期値0)

# パラーメータを指定してCryptowatchのAPIを使用する関数

def get_price(min, before=0, after=0):

price = []

params = {"periods" : min }

if before != 0:

params["before"] = before

if after != 0:

params["after"] = after

response = requests.get("https://api.cryptowat.ch/markets/bitflyer/btcfxjpy/ohlc",params)

data = response.json()

if data["result"][str(min)] is not None:

for i in data["result"][str(min)]:

if i[1] != 0 and i[2] != 0 and i[3] != 0 and i[4] != 0:

price.append({ "close_time" : i[0],

"close_time_dt" : datetime.fromtimestamp(i[0]).strftime('%Y/%m/%d %H:%M'),

"open_price" : i[1],

"high_price" : i[2],

"low_price" : i[3],

"close_price": i[4] })

return price

else:

print("データが存在しません")

return None

# json形式のファイルから価格データを読み込む関数

def get_price_from_file(path):

file = open(path,'r',encoding='utf-8')

price = json.load(file)

return price

# 時間と始値・終値を表示する関数

def print_price( data ):

print( "時間: " + datetime.fromtimestamp(data["close_time"]).strftime('%Y/%m/%d %H:%M') + " 始値: " + str(data["open_price"]) + " 終値: " + str(data["close_price"]) )

# 時間と始値・終値をログに記録する関数

def log_price( data,flag ):

log = "時間: " + datetime.fromtimestamp(data["close_time"]).strftime('%Y/%m/%d %H:%M') + " 始値: " + str(data["open_price"]) + " 終値: " + str(data["close_price"]) + "\n"

flag["records"]["log"].append(log)

return flag

# 各ローソク足が陽線・陰線の基準を満たしているか確認する関数

def check_candle( data,side ):

try:

realbody_rate = abs(data["close_price"] - data["open_price"]) / (data["high_price"]-data["low_price"])

increase_rate = data["close_price"] / data["open_price"] - 1

except ZeroDivisionError as e:

return False

if side == "buy":

if data["close_price"] < data["open_price"] : return False

#elif increase_rate < 0.0003 : return False

#elif realbody_rate < 0.5 : return False

else : return True

if side == "sell":

if data["close_price"] > data["open_price"] : return False

#elif increase_rate > -0.0003 : return False

#elif realbody_rate < 0.5 : return False

else : return True

# ローソク足が連続で上昇しているか確認する関数

def check_ascend( data,last_data ):

if data["open_price"] > last_data["open_price"] and data["close_price"] > last_data["close_price"]:

return True

else:

return False

# ローソク足が連続で下落しているか確認する関数

def check_descend( data,last_data ):

if data["open_price"] < last_data["open_price"] and data["close_price"] < last_data["close_price"]:

return True

else:

return False

# 買いシグナルが出たら指値で買い注文を出す関数

def buy_signal( data,last_data,flag ):

if flag["buy_signal"] == 0 and check_candle( data,"buy" ):

flag["buy_signal"] = 1

elif flag["buy_signal"] == 1 and check_candle( data,"buy" ) and check_ascend( data,last_data ):

flag["buy_signal"] = 2

elif flag["buy_signal"] == 2 and check_candle( data,"buy" ) and check_ascend( data,last_data ):

log = "3本連続で陽線 なので" + str(data["close_price"]) + "円で買い指値を入れます\n"

flag["records"]["log"].append(log)

flag["buy_signal"] = 3

# ここにBitflyerへの買い注文コードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = round(data["close_price"] * lot)

else:

flag["buy_signal"] = 0

return flag

# 売りシグナルが出たら指値で売り注文を出す関数

def sell_signal( data,last_data,flag ):

if flag["sell_signal"] == 0 and check_candle( data,"sell" ):

flag["sell_signal"] = 1

elif flag["sell_signal"] == 1 and check_candle( data,"sell" ) and check_descend( data,last_data ):

flag["sell_signal"] = 2

elif flag["sell_signal"] == 2 and check_candle( data,"sell" ) and check_descend( data,last_data ):

log = "3本連続で陰線 なので" + str(data["close_price"]) + "円で売り指値を入れます\n"

flag["records"]["log"].append(log)

flag["sell_signal"] = 3

# ここにBitflyerへの売り注文コードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "SELL"

flag["order"]["price"] = round(data["close_price"] * lot)

else:

flag["sell_signal"] = 0

return flag

# 手仕舞いのシグナルが出たら決済の成行注文を出す関数

def close_position( data,last_data,flag ):

flag["position"]["count"] += 1

if flag["position"]["side"] == "BUY":

if data["close_price"] < last_data["close_price"] and flag["position"]["count"] > close_condition:

log = "前回の終値を下回ったので" + str(data["close_price"]) + "円あたりで成行で決済します\n"

flag["records"]["log"].append(log)

# 決済の成行注文コードを入れる

records( flag,data )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

if flag["position"]["side"] == "SELL":

if data["close_price"] > last_data["close_price"] and flag["position"]["count"] > close_condition:

log = "前回の終値を上回ったので" + str(data["close_price"]) + "円あたりで成行で決済します\n"

flag["records"]["log"].append(log)

# 決済の成行注文コードを入れる

records( flag,data )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

return flag

# サーバーに出した注文が約定したかどうかチェックする関数

def check_order( flag ):

# 注文状況を確認して通っていたら以下を実行

# 一定時間で注文が通っていなければキャンセルする

flag["order"]["exist"] = False

flag["order"]["count"] = 0

flag["position"]["exist"] = True

flag["position"]["side"] = flag["order"]["side"]

flag["position"]["price"] = flag["order"]["price"]

return flag

# 各トレードのパフォーマンスを記録する関数

def records(flag,data):

# 取引手数料等の計算

entry_price = flag["position"]["price"]

exit_price = round(data["close_price"] * lot)

trade_cost = round( exit_price * slippage )

log = "スリッページ・手数料として " + str(trade_cost) + "円を考慮します\n"

flag["records"]["log"].append(log)

flag["records"]["slippage"].append(trade_cost)

# 値幅の計算

buy_profit = exit_price - entry_price - trade_cost

sell_profit = entry_price - exit_price - trade_cost

# 利益が出てるかの計算

if flag["position"]["side"] == "BUY":

flag["records"]["buy-count"] += 1

flag["records"]["buy-profit"].append( buy_profit )

flag["records"]["buy-return"].append( round( buy_profit / entry_price * 100, 4 ))

if buy_profit > 0:

flag["records"]["buy-winning"] += 1

log = str(buy_profit) + "円の利益です\n"

flag["records"]["log"].append(log)

else:

log = str(buy_profit) + "円の損失です\n"

flag["records"]["log"].append(log)

if flag["position"]["side"] == "SELL":

flag["records"]["sell-count"] += 1

flag["records"]["sell-profit"].append( sell_profit )

flag["records"]["sell-return"].append( round( sell_profit / entry_price * 100, 4 ))

if sell_profit > 0:

flag["records"]["sell-winning"] += 1

log = str(sell_profit) + "円の利益です\n"

flag["records"]["log"].append(log)

else:

log = str(sell_profit) + "円の損失です\n"

flag["records"]["log"].append(log)

return flag

# バックテストの集計用の関数

def backtest(flag):

buy_gross_profit = np.sum(flag["records"]["buy-profit"])

sell_gross_profit = np.sum(flag["records"]["sell-profit"])

print("バックテストの結果")

print("--------------------------")

print("買いエントリの成績")

print("--------------------------")

print("トレード回数 : {}回".format(flag["records"]["buy-count"] ))

print("勝率 : {}%".format(round(flag["records"]["buy-winning"] / flag["records"]["buy-count"] * 100,1)))

print("平均リターン : {}%".format(round(np.average(flag["records"]["buy-return"]),4)))

print("総損益 : {}円".format( np.sum(flag["records"]["buy-profit"]) ))

print("--------------------------")

print("売りエントリの成績")

print("--------------------------")

print("トレード回数 : {}回".format(flag["records"]["sell-count"] ))

print("勝率 : {}%".format(round(flag["records"]["sell-winning"] / flag["records"]["sell-count"] * 100,1)))

print("平均リターン : {}%".format(round(np.average(flag["records"]["sell-return"]),4)))

print("総損益 : {}円".format( np.sum(flag["records"]["sell-profit"]) ))

print("--------------------------")

print("総合の成績")

print("--------------------------")

print("総損益 : {}円".format( np.sum(flag["records"]["sell-profit"]) + np.sum(flag["records"]["buy-profit"]) ))

print("手数料合計 : {}円".format( np.sum(flag["records"]["slippage"]) ))

# ログファイルの出力

file = open("./{0}-log.txt".format(datetime.now().strftime("%Y-%m-%d-%H-%M")),'wt',encoding='utf-8')

file.writelines(flag["records"]["log"])

# ここからメインの実行処理

# 価格チャートを取得

price = get_price(chart_sec,after=1514764800)

print("--------------------------")

print("テスト期間:")

print("開始時点 : " + str(price[0]["close_time_dt"]))

print("終了時点 : " + str(price[-1]["close_time_dt"]))

print(str(len(price)) + "件のローソク足データで検証")

print("--------------------------")

last_data = price[0] # 初期値となる価格データをセット

flag = {

"buy_signal":0,

"sell_signal":0,

"order":{

"exist" : False,

"side" : "",

"price" : 0,

"count" : 0

},

"position":{

"exist" : False,

"side" : "",

"price": 0,

"count":0

},

"records":{

"buy-count": 0,

"buy-winning" : 0,

"buy-return":[],

"buy-profit": [],

"sell-count": 0,

"sell-winning" : 0,

"sell-return":[],

"sell-profit":[],

"slippage":[],

"log":[]

}

}

i = 1

while i < len(price):

if flag["order"]["exist"]:

flag = check_order( flag )

data = price[i]

flag = log_price(data,flag)

if flag["position"]["exist"]:

flag = close_position( data,last_data,flag )

else:

flag = buy_signal( data,last_data,flag )

flag = sell_signal( data,last_data,flag )

last_data["close_time"] = data["close_time"]

last_data["open_price"] = data["open_price"]

last_data["close_price"] = data["close_price"]

i+=1

backtest(flag)

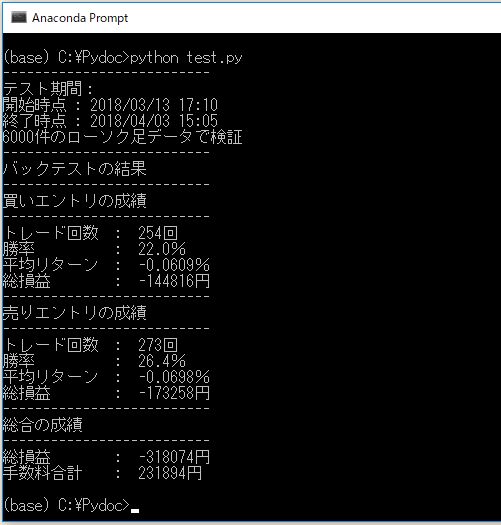

先に実行結果と、このバックテストの結果を「どう解釈するか?」から見ておきましょう!

実行結果

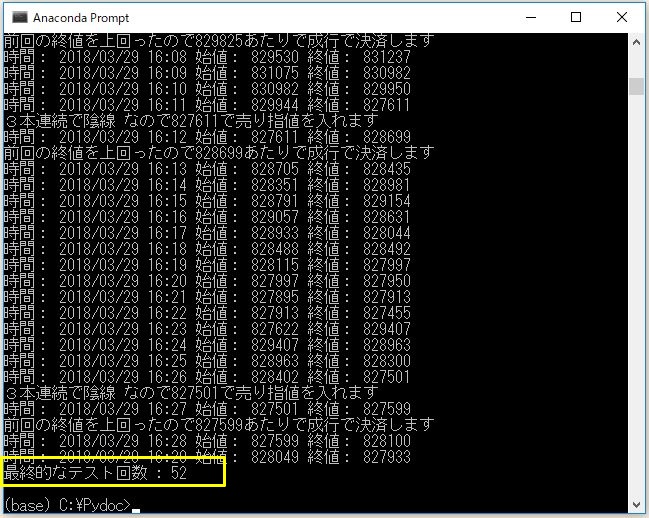

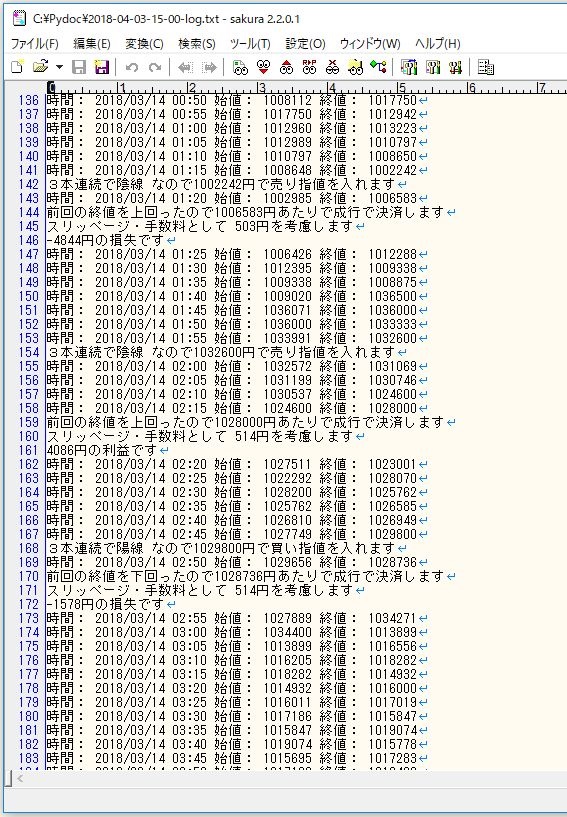

同時に以下のようなログファイルも出力されるため、どのようなタイミング(価格)でいつエントリーして、各トレードでどの程度の利益・損失が出たのかも確認できます。

▽ 自動で取引のログファイルを出力

▽ 各トレードの価格と利益・手数料を記録

※ ここではサンプル数の問題から、実体の長さ(increase_rate)、実体率(realbody_rate)の条件は無効にしています。有効にして試したい方は、def check_candle の中のコメントアウト(#)部分を外してください。

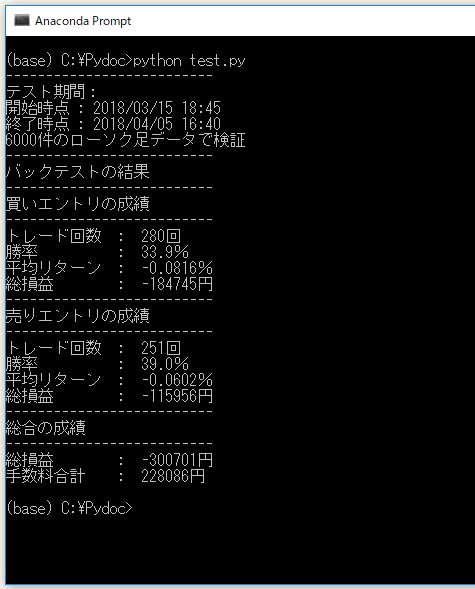

とりあえず、このテストで作った売買BOTのロジックのままでは、勝てなさそうなことがわかりましたね(笑)

売買ロジックの考察

テストBOTのコードなので深くは考察しませんが、いくつか結果からポイントを挙げておきます。pythonのソースコードの解説だけ読みたい方は、後半まで読み飛ばしてください。

まず手数料コストの23万円が痛いですが、手数料率を0%にして再計算しても、やはり最終損益はマイナスになります。つまり売買ロジックそのものの期待値がマイナスです。

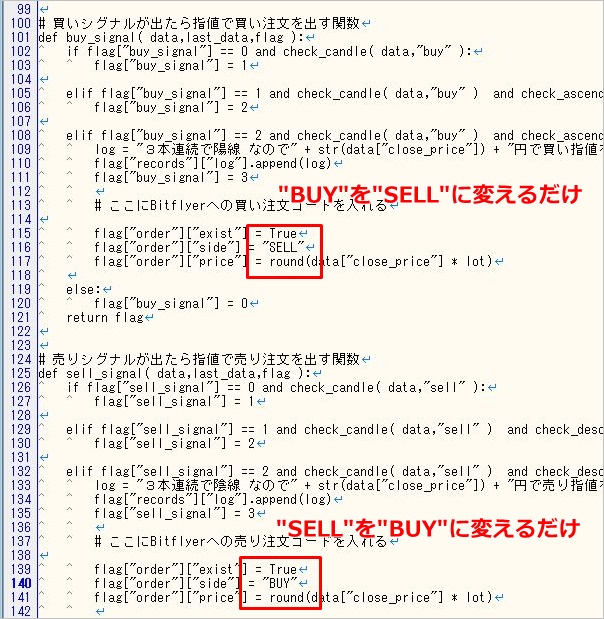

1.「売り」と「買い」をひっくり返してみる

売買ロジックの期待値がマイナスということは、エントリー条件をひっくり返してみたらどうでしょうか?

つまり3本連続の陽線を順張りの「買いシグナル」ではなく逆張りの「売りシグナル」として考え、同じように3本連続の陰線を「売りシグナル」ではなく「買いシグナル」と考えてみます。これは以下の部分を2箇所、書き換えるだけで簡単にテストしてみることができます。

これを実行すると以下のようになりました。

▽ 売買の条件を反転させた場合

勝率は少し改善したものの、買い・売りの条件を正反対にひっくり返してもやはり期待値はマイナスの結果になりました。

不思議に思う方もいるかもしれませんが、手仕舞いの条件が正反対になっていないので、このようなことは当然ありえます。どちらの場合でも期待値がマイナスということは、手仕舞いの方法にも問題があるといえそうです。

2.手仕舞いを条件を変更してみる

では、手仕舞いの条件に「エントリーした次の足では手仕舞いしない」という条件を追加してみたらどうでしょうか?

もし仮に「3本連続の陽線が買いシグナル」だとしても、4本目の足では一時的に反発して戻す可能性も考えられます。ログファイルを見ていると、エントリーした次の足ですぐに損切にかかっているケースが非常に多いですね。このような仮説から「4本目の足は手仕舞いの条件判定から除外する」というロジックを追加することも考えられそうです。

上記のコードでは、初期設定値の close_condition を使って、そのような条件を試すことができるようにしておきました。興味がある方は試してみてください。

3.パラメーターの調整の問題点

しかしこのようなパラメーターの調整にはやりすぎると問題です。片っ端から色々なパラメーターを試していけば、簡単にプラスの期待値を持つ売買ロジックを作ることができてしまうからです。例えば、以下のように。

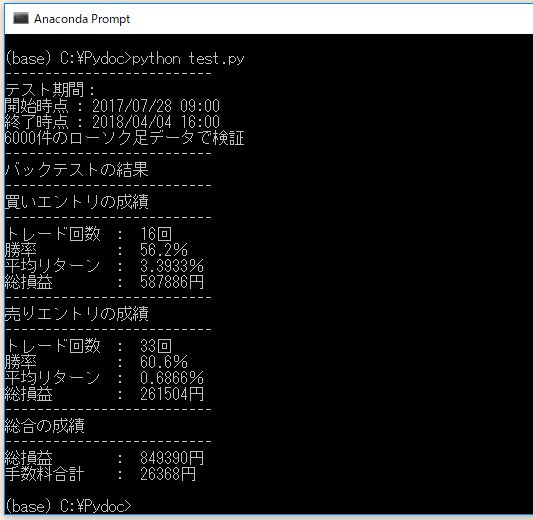

▽ 手数料0.05%でもプラスになった売買ロジック

1)売り/買いの反転

3本連続の陽線を売りシグナルとする(逆張り)

3本連続の陰線を買いシグナルとする(逆張り)

2)実体の長さ、実体率の条件を有効化

increase_rate と realbody_rateの設定

3)5分足ではなく1時間足に変更

4)close_conditionのパラメータを2に設定

エントリー後、最低2足経過するまで手仕舞わない

上記の条件でテストをすると、2017年7月~2018年4月までのテスト期間で売り・買いともに勝率は50%を上回り、手数料を差し引いてもプラスの利益を上げることができました! これは使えるストラテジーを見つけてしまったのではないでしょうか!

...いえ、残念ながらそうとは限りません。ここでプラスの成績が出ているのは、「プラスの成績が出るまで色々な組み合わせを試した」からに過ぎません。

まずトレード数が少ない(買い16回、売り33回)のも気になりますが、一般論としていえば、過去テストのパフォーマンスを見ながらどんどん後から条件を足していく行為は、「カーブフィッティング」(過剰最適化)と呼ばれ、システムトレードではあまりやってはいけない行為とされています。

以下、理由を簡単に説明します。ただしこれから自動売買BOTを始める方は、あまり最初から頭でっかちになっても良くありません。軽く読み流す程度でも構いません。

過剰最適化とは?

例えば、「エントリー後、〇本目の足で無条件に手仕舞う」という手仕舞いのロジックを考えたとします。このルールに基づいて、「〇本目(n)の足」の部分に1、2、3、4、5...と、順番に数字を入れていき、なぜかたまたま「9」を入れたときに、めちゃくちゃ良い成績が出たとします。

この「理由はわからないけど、9という数字を使うと異様にいい成績が出る」という固定値を無理やり探す行為は、やりすぎると過去のデータに対する過剰な最適化となります。

例えば、典型的なのが移動平均線のクロスを使ったエントリーです。短期移動平均線(5/6/7/8...)と長期移動平均線(20/21/22/23...)などの組み合わせを片っ端から試し、ある特定期間で明らかに「5期間と37期間」の組み合わせでパフォーマンスが良かったとしましょう。

しかし他の期間でもそれが当てはまるとは限りません。過去データにおいて、たまたま上手く当てはまった数字(パラメーター)が、将来にも当てはまるとは限りません。

変数が2つくらいならまだ大丈夫ですが、ここにさらに「火曜日はトレードの対象から外す」「手仕舞いには8期間の経過を待つ」「損切りラインをエントリー価格より 1.7ATR 下に入れる」など、理由のよくわからない恣意的な数字を使った条件を足していくと、いくらでも(過去データにおける)良い成績を作れてしまいます。

もし恣意的な数字を選んで使う場合は、そのパラメータは「少なければ少ないほどいい」と覚えておいてください。また、テスト期間を半分に分けて、前半で調整したパラメーターを後半の期間で再テストしてみるのも有効です。

バックテスト検証コードの作り方の解説

少し話が逸れてしまいました。

ここからバックテスト検証コードの解説部分に入ります。

1.成績を管理するための変数を用意する

前回の章で自動売買BOTを作成したときに、売買シグナルの有無やポジションの状況などの情報をプログラム上で管理させるために「flag」という変数を作りました。バックテストの検証でもこの「flag」変数を以下のように改良して使います。

flag = {

"buy_signal":0,

"sell_signal":0,

"order":{

"exist" : False,

"side" : "",

"price" : 0,

"count" : 0

},

"position":{

"exist" : False,

"side" : "",

"price": 0,

"count":0

},

"records":{

"buy-count": 0,

"buy-winning" : 0,

"buy-return":[],

"buy-profit": [],

"sell-count": 0,

"sell-winning" : 0,

"sell-return":[],

"sell-profit":[],

"slippage":[],

"log":[]

}

}

バックテストのために追加したのは以下の部分ですね。

"records":{

"buy-count": 0, # 買いエントリのトレード数を記録

"buy-winning" : 0, # 勝った数を記録

"buy-return":[], # 各トレードでのリターン(利益率)を記録

"buy-profit": [], # 各トレードでの利益・損失額を記録

"sell-count": 0, # 売りエントリのトレード数を記録

"sell-winning" : 0, # 勝った数を記録

"sell-return":[], # 各トレードでのリターン(利益率)を記録

"sell-profit":[], # 各トレードでの利益・損失額を記録

"slippage":[], # 各トレードで生じた手数料を記録

"log":[] # あとでテキストファイルに出力したい内容を記録

}

基本的な考え方は、「ポジションを手仕舞うたびに上記のフラッグを更新して、各トレードの成績をflag変数に記録していく」というだけです。

バックテストといっても、そのコード内容は基本的にはリアルタイム(実践用)のコードと同じです。最初にまとめて用意したローソク足を、while文を使って1足ずつループで処理していき、売買シグナルが点灯する ⇒ 買い/売りでエントリーする ⇒ 条件を満たしたら手仕舞う の流れを忠実に再現しています。

その仕組みがわかっていれば、今まで作成していた売買BOTの「手仕舞いのための関数 def close_position()」が呼ばれたときに、一緒に flag["records"]を以下のように更新するpythonコードを作ればいい、とわかりますね。

1.トレード回数(count)を1増やす

2.勝ったか負けたか(winning)をカウントする

3.利益額(profit)を記録する

4.リターン率(return)を記録する

買い/売りの記録を分ける理由

今回は、買いエントリーと売りエントリーの勝率を、それぞれ別々に検証しておきたいので、あらかじめ全ての変数を「buy-〇〇」と「sell-〇〇」に分類しておきます。

BitflyerのBTCFXのように短い期間でしか過去データを検証できない状況の場合、そのときの局面(下落トレンドか上昇トレンドか)の影響を受けやすくなります。買いエントリーで入るか、売りエントリーで入るかによって、バイアス(勝率の偏り)が生じている可能性があるため、一緒くたに勝率を計測してしまうと、売買ロジック自体の有効性が検証しにくくなります。

また利益額を計算するためには、エントリーしたときの価格(指値)を覚えておく必要がありますね。そのために上記のflagでは、flag[position]やflag[order] に新たに [price] という項目を追加しています。

2.全体のコードの流れを把握する

まず全体のコードの中で、追加しなければならない処理を大まかにまとめておきましょう。

1)エントリー注文する関数

・エントリーしたときの指値価格を記録しておく

・エントリーした日時と価格をログ変数に入れる

2)ポジションを手仕舞いする関数

・成績を記録するための関数を呼ぶ

3)成績を記録するための関数(NEW)

・トレード回数をカウントする

・手数料(スリッページ)を計算する

・利益額を計算する

・勝ったか負けたかを記録する

・リターン(率)を計算する

・利益/損失の日時と額をログ変数に入れる

4)最終的に集計する関数(NEW)

・総利益額を計算する

・勝率(勝ち数/トレード総数)を計算する

・平均リターンを計算する

・買い/売りごとの成績を print で表示する

・ログ内容をテキストファイルで出力する

では、具体的なコードを見ていきましょう!

1)買いシグナルでエントリーする関数

log = "3本連続で陽線 なので" + str(data["close_price"]) + "円で買い指値を入れます\n"

flag["records"]["log"].append(log) # テキスト内容をログに記録

flag["buy_signal"] = 3

# ここにBitflyerへの買い注文コードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = round(data["close_price"] * lot) # エントリー価格を計算

以下の部分を新たに変更しました。

1~2行目は、今までAnacondaプロンプトに表示していた「3本連続なので 1223023円 で買い指値を入れます」というテキスト内容を、かわりに[log]変数に記録しています。バックテストでは、プロンプトにいちいち全ての情報を出力するのは邪魔なので、最終成績以外の細かい情報はすべてログファイルの方に出力するようにします。

なお、ここで覚えておいて欲しいのが、.append()という関数です。

便利すぎる.appned()を使いこなそう!

.append()というのは、配列の要素に新しい要素を追加するときに使う関数です。例えば、以下のような配列があるとします。

crypto = ["BTC","ETH","XRP"]

ここに新しく"XEM"という要素を加えたい場合は以下のように書きます。

cyrpto.append("XEM")

これを実行すると、以下のようになります。

crypto = ["BTC","ETH","XRP","XEM"]

この.append()は、while文やfor文などのループ処理の中で、データを記録するときに、めちゃくちゃ使います。この後も何度も出てくるので、ここで覚えておきましょう!

2)手仕舞い(決済)する関数

flag["position"]["count"] += 1

if data["close_price"] < last_data["close_price"] and flag["position"]["count"] > close_condition:

log = "前回の終値を下回ったので" + str(data["close_price"]) + "円あたりで成行で決済します\n"

flag["records"]["log"].append(log)

# 決済の成行注文コードを入れる

records( flag,data )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

最初の1行はバックテストの検証コードとは関係ない部分です。

今回の記事から「〇足経過するまでは手仕舞いをしない」という新しい手仕舞いのための条件を追加したため、手仕舞いの関数が呼ばれるたびに1ずつ増えるカウンタ(flag[position][count])を新たに用意しています。

このカウンタが、最初に設定した(close_condition)を上回らない限り、手仕舞いのための条件を満たさない、という仕組みです。

また手仕舞いの条件を満たした場合には、成行注文を出した後に、以下の「成績を記録するための関数」を呼んでいます。

3)各トレードの成績などを記録する関数

# 各トレードのパフォーマンスを記録する関数

def records(flag,data):

# 取引手数料等の計算

entry_price = flag["position"]["price"]

exit_price = round(data["close_price"] * lot)

trade_cost = round( exit_price * slippage )

log = "スリッページ・手数料として " + str(trade_cost) + "円を考慮します\n"

flag["records"]["log"].append(log)

flag["records"]["slippage"].append(trade_cost)

# 値幅の計算

buy_profit = exit_price - entry_price - trade_cost

sell_profit = entry_price - exit_price - trade_cost

# 利益が出てるかの計算

if flag["position"]["side"] == "BUY":

flag["records"]["buy-count"] += 1

flag["records"]["buy-profit"].append( buy_profit )

flag["records"]["buy-return"].append( round( buy_profit / entry_price * 100, 4 ))

if buy_profit > 0:

flag["records"]["buy-winning"] += 1

log = str(buy_profit) + "円の利益です\n"

flag["records"]["log"].append(log)

else:

log = str(buy_profit) + "円の損失です\n"

flag["records"]["log"].append(log)

if flag["position"]["side"] == "SELL":

flag["records"]["sell-count"] += 1

flag["records"]["sell-profit"].append( sell_profit )

flag["records"]["sell-return"].append( round( sell_profit / entry_price * 100, 4 ))

if sell_profit > 0:

flag["records"]["sell-winning"] += 1

log = str(sell_profit) + "円の利益です\n"

flag["records"]["log"].append(log)

else:

log = str(sell_profit) + "円の損失です\n"

flag["records"]["log"].append(log)

return flag

最初に、注文枚数(lot)に応じた手仕舞い価格を計算し、そこから手数料(スリッページコスト)を計算しています。次に、そのコストを加味した上で利益が出ているかどうかを計算しています。

基本的には1行ずつ読んでいただければ、何をやっているかは理解できると思います。

以下の項目は、利益が出ているか出ていないかに関わらず、共通で実行する項目です。

flag["records"]["buy-count"] += 1 #トレード回数の記録

flag["records"]["buy-profit"].append( buy_profit ) #利益、損失の記録

flag["records"]["buy-return"].append( round( buy_profit / entry_price * 100, 4 )) #利益率(損失率)を計算

また勝った場合のみ、以下の処理を追加で実行して「勝った数」をカウントします。

買いエントリーであれば、手仕舞い価格がエントリー価格を上回っていれば「勝ち」です。売りエントリーであれば、エントリー価格が手仕舞い価格を上回っていれば勝ちです。この「勝ち」カウンタは最後に勝率を計算するときに使います。

flag["records"]["sell-winning"] += 1

また「手数料は〇円でした」「〇円の利益(損失)でした」というログ用のテキストを、flag[records][log] に追加しています。ここではログだけでなく、リターンや利益額など、数字の記録にもすべて append() を使っています。

4)メイン処理の最初部分

price = get_price(chart_sec,after=1514764800)

print("--------------------------")

print("テスト期間:")

print("開始時点 : " + str(price[0]["close_time_dt"]))

print("終了時点 : " + str(price[-1]["close_time_dt"]))

print(str(len(price)) + "件のローソク足データで検証")

print("--------------------------")

Cryptowatchから過去のローソク足のデータを取得する部分のコードです。

(after = UNIX時間) で指定された期間以降のBitflyerの価格データをCryptowatchから取得し、それがいつからいつのデータなのかをprintで表示しています。この部分のソースコードは、前回の記事で解説したものと全く同じなので、そちらを参考にしてください。

上記の get_price() の部分を、get_price_form_file() にすれば、自分で保存しておいたjsonファイルからローソク足データを読み込むこともできます。これも前回の記事で解説済です。

5)メイン処理のループ部分

i = 1

while i < len(price):

if flag["order"]["exist"]: # 未約定の注文がないかチェック

flag = check_order( flag )

data = price[i]

flag = log_price(data,flag) # 新しいローソク足の日時と始値・終値をログ

if flag["position"]["exist"]: # ポジションを保有していれば、手仕舞いの条件をチェック

flag = close_position( data,last_data,flag )

else:

flag = buy_signal( data,last_data,flag ) # 買いエントリの条件をチェック

flag = sell_signal( data,last_data,flag ) # 売りエントリの条件をチェック

last_data["close_time"] = data["close_time"]

last_data["open_price"] = data["open_price"]

last_data["close_price"] = data["close_price"]

i+=1

backtest(flag)

全体のメイン処理のループ部分では、特に変わった箇所はありません。

変わったのは、7行目のlog_price()くらいですね。

今までは、すべてのローソク足の「日時: 始値: 終値:」をプロンプト(黒い画面)に表示していました。しかしバックテストで全てのローソク足を表示するのは邪魔なので、ログファイルに出力するよう変更しています。

今回のコードでは、以下のようなlog_price()関数を作り、それを呼んでいます。

# 時間と始値・終値をログに記録する関数

def log_price( data,flag ):

log = "時間: " + datetime.fromtimestamp(data["close_time"]).strftime('%Y/%m/%d %H:%M') + " 始値: " + str(data["open_price"]) + " 終値: " + str(data["close_price"]) + "\n"

flag["records"]["log"].append(log)

return flag

またループ処理が終わった後に、一番最後に、backtest() という「最後の集計用の関数」を実行しています。では最後にこの関数の中身を見てみましょう。

6)バックテストの集計用の関数

def backtest(flag):

buy_gross_profit = np.sum(flag["records"]["buy-profit"])

sell_gross_profit = np.sum(flag["records"]["sell-profit"])

print("バックテストの結果")

print("--------------------------")

print("買いエントリの成績")

print("--------------------------")

print("トレード回数 : {}回".format(flag["records"]["buy-count"] ))

print("勝率 : {}%".format(round(flag["records"]["buy-winning"] / flag["records"]["buy-count"] * 100,1)))

print("平均リターン : {}%".format(round(np.average(flag["records"]["buy-return"]),4)))

print("総損益 : {}円".format( np.sum(flag["records"]["buy-profit"]) ))

print("--------------------------")

print("売りエントリの成績")

print("--------------------------")

print("トレード回数 : {}回".format(flag["records"]["sell-count"] ))

print("勝率 : {}%".format(round(flag["records"]["sell-winning"] / flag["records"]["sell-count"] * 100,1)))

print("平均リターン : {}%".format(round(np.average(flag["records"]["sell-return"]),4)))

print("総損益 : {}円".format( np.sum(flag["records"]["sell-profit"]) ))

print("--------------------------")

print("総合の成績")

print("--------------------------")

print("総損益 : {}円".format( np.sum(flag["records"]["sell-profit"]) + np.sum(flag["records"]["buy-profit"]) ))

print("手数料合計 : {}円".format( np.sum(flag["records"]["slippage"]) ))

# ログファイルの出力

file = open("./{0}-log.txt".format(datetime.now().strftime("%Y-%m-%d-%H-%M")),'wt',encoding='utf-8')

file.writelines(flag["records"]["log"])

今回、新しく登場したのが「numpy」です。

numpyを使って平均や合計を計算しよう!

これは、平均値、合計値、標準偏差、中央値、などを簡単に計算してくれる便利な計算用のライブラリです。例えば、以下のような配列の合計値や平均値を1行で計算することができます。

例)

score = [112,342,124,34,56,234,99,124,553] #各スコア

sum_score = np.sum(score) #スコアの合計

average_score = np.average(score) #スコアの平均値

np.sum() や np.average() というのは、numpyライブラリのsum関数、average関数を使います、という意味です。Bitflyerの注文を出すときに、「bitflyer.create_order()」と書いたのと同じイメージですね。

また一番最初のimport文で以下のように記載しています。

import numpy as np

このように「as np」と書いておくことで、プログラムのコード中で numpy.sum() と書く代わりに、np.sum() と書くことができるようになります。

正直、初心者にとっては、numpy.sum()と書いた方がわかりやすい気がするのですが、なぜかあらゆるプログラムでは「np.sum()」と書くのが慣例になっています。そのためそういったコードに慣れるために、ここでもそうしておきます。

round()を使って四捨五入をしよう!

またround()は四捨五入するための関数です。round( 数字 , 小数点以下の桁数 )と書くことで、指定した数字を指定した桁数(小数点以下の桁数)に丸めることができます。

例:

x = 186.44444

round(x,2)

#x = 186.44

上記のnumpyやround関数を使って、

・勝率

・平均リターン

・総損益

・手数料の合計

を順番に計算して出力しています。

これでバックテストのコードの解説は終わりです。

まとめ

今回、新しく作成した勝率検証(バックテスト)のためのコードは、基本的に「売買シグナルの判定」「手仕舞いの条件判定」の箇所とは独立した関数です。そのため、どんな売買ロジックのpythonコードにもそのまま応用することができます。

次回からは、「ドンチャン・ブレイクアウト」という有名なブレイクアウト手法を使って、同じように勝率を検証する方法を解説します。また、平均リターンのバラツキ(標準偏差)という概念や、最大ドローダウンの計算方法、そして損益グラフを視覚的に描画(プロット)する方法などを解説していきます!

練習問題

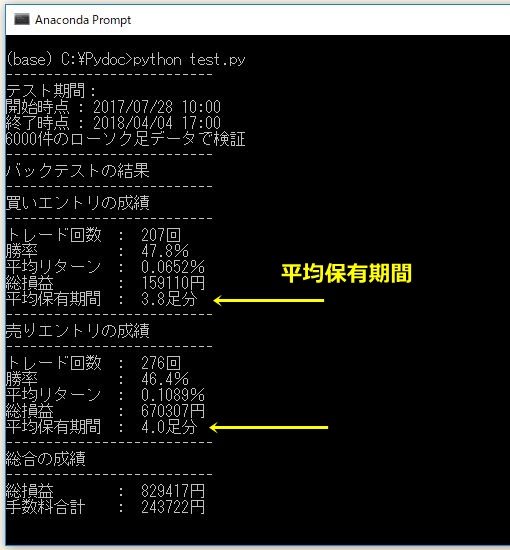

バックテストでの検証項目に「平均保有期間」を追加してみましょう!

平均保有期間とは「各トレードで平均してどのくらいの期間、ポジションを保有していたか?」を表す指標です。一般的には、ポジションは長く保有するほどリスクが大きくなります。またエントリー機会も減ってしまうため、同じ勝率・同じリターン(期待値)なら、平均保有期間の短い売買ロジックの方が優秀です。

ヒント

上記のコードでは、flag["position"]["count"]でポジションを持っている期間をカウントしていますね。これを成績を記録する関数(def records)の中で、appendを使って配列に記録しておけば良いだけです!(そのためには、flagに記録用の新しい変数を追加する必要があります)

そして、最後にバックテスト集計用の関数(backtest)の中でnumpyを使って平均値を計算します。今回の記事の総復習になりますので是非やってみてください!

解答のコードはこちら